Berekening van afbetaling lening

Een lening afsluiten is een belangrijke financiële beslissing die goed doordacht moet worden. Voordat u een lening aangaat, is het essentieel om te begrijpen hoe de afbetaling van de lening wordt berekend.

De afbetaling van een lening wordt meestal berekend aan de hand van het geleende bedrag, de looptijd van de lening en de rentevoet. Deze factoren bepalen samen hoeveel u maandelijks moet terugbetalen aan de kredietverstrekker.

Hoe wordt de afbetaling berekend?

De formule voor het berekenen van de maandelijkse afbetaling van een lening is als volgt:

Afbetaling = (Leningbedrag + (Leningbedrag x Rentevoet)) / Looptijd in maanden

In deze formule staat ‘Leningbedrag’ voor het totale bedrag dat u heeft geleend, ‘Rentevoet’ voor het rentepercentage dat u betaalt en ‘Looptijd’ voor het aantal maanden waarin u de lening terugbetaalt.

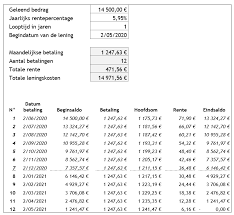

Voorbeeldberekening

Stel dat u een lening heeft afgesloten van €10.000 met een rentevoet van 5% en een looptijd van 36 maanden. De berekening zou er als volgt uitzien:

Afbetaling = (€10.000 + (€10.000 x 0,05)) / 36 = €291,67 per maand

Op basis van deze berekening zou u elke maand €291,67 moeten terugbetalen aan de kredietverstrekker om uw lening binnen 36 maanden af te lossen.

Conclusie

Het is belangrijk om te begrijpen hoe de afbetaling van een lening wordt berekend voordat u zich verbindt tot het aangaan ervan. Door inzicht te hebben in de financiële verplichtingen die gepaard gaan met een lening, kunt u weloverwogen beslissingen nemen en uw financiële gezondheid behouden.

Veelgestelde Vragen over de Berekening van Leningafbetalingen in België

- Hoe wordt de maandelijkse afbetaling van een lening berekend?

- Welke factoren beïnvloeden de hoogte van mijn maandelijkse afbetaling?

- Wat is het verschil tussen een vaste en variabele rentevoet bij het berekenen van de afbetaling?

- Hoe kan ik mijn totale terugbetalingsbedrag over de looptijd van de lening berekenen?

- Is er een manier om mijn maandelijkse afbetalingen te verlagen?

- Wat gebeurt er als ik extra betalingen doe op mijn lening? Hoe beïnvloedt dit de berekening?

- Kan ik online tools gebruiken om mijn leningafbetalingen te berekenen? Zo ja, welke zijn betrouwbaar?

- Hoe kan ik weten of ik me een bepaalde lening kan veroorloven op basis van mijn huidige financiële situatie?

Hoe wordt de maandelijkse afbetaling van een lening berekend?

De maandelijkse afbetaling van een lening wordt berekend op basis van verschillende factoren, waaronder het geleende bedrag, de rentevoet en de looptijd van de lening. Om de maandelijkse afbetaling te berekenen, wordt het totale leenbedrag vermeerderd met de rente die over dat bedrag wordt berekend. Dit totaalbedrag wordt vervolgens verdeeld over de looptijd van de lening in maanden. Op die manier krijgt u een duidelijk beeld van hoeveel u elke maand moet terugbetalen om de lening volledig af te lossen binnen de afgesproken termijn. Het is essentieel om deze berekening te begrijpen om uw financiële verplichtingen goed in te schatten en een weloverwogen beslissing te nemen bij het aangaan van een lening.

Welke factoren beïnvloeden de hoogte van mijn maandelijkse afbetaling?

Verschillende factoren hebben invloed op de hoogte van uw maandelijkse afbetaling bij een lening. De belangrijkste factoren zijn het geleende bedrag, de rentevoet en de looptijd van de lening. Hoe hoger het bedrag dat u leent, hoe hoger uw maandelijkse afbetaling zal zijn. Daarnaast speelt de rentevoet een cruciale rol, aangezien een hogere rentevoet resulteert in hogere maandelijkse kosten. De looptijd van de lening is ook van belang: een kortere looptijd kan leiden tot hogere maandelijkse afbetalingen, maar u betaalt uiteindelijk minder interest over de hele looptijd van de lening. Het is dus essentieel om deze factoren in overweging te nemen bij het berekenen van uw maandelijkse afbetaling en het plannen van uw financiën op lange termijn.

Wat is het verschil tussen een vaste en variabele rentevoet bij het berekenen van de afbetaling?

Bij het berekenen van de afbetaling van een lening is het belangrijk om het verschil te begrijpen tussen een vaste en variabele rentevoet. Een vaste rentevoet betekent dat het rentepercentage gedurende de hele looptijd van de lening ongewijzigd blijft, waardoor u elke maand hetzelfde bedrag aan afbetaling betaalt. Aan de andere kant kan een variabele rentevoet fluctueren op basis van marktomstandigheden, wat kan leiden tot veranderingen in uw maandelijkse aflossingen. Het kiezen tussen een vaste of variabele rentevoet is een persoonlijke beslissing die gebaseerd is op uw risicotolerantie en financiële planning. Het is essentieel om deze verschillen te begrijpen voordat u een lening afsluit, zodat u weloverwogen keuzes kunt maken die aansluiten bij uw financiële behoeften.

Hoe kan ik mijn totale terugbetalingsbedrag over de looptijd van de lening berekenen?

Een veelgestelde vraag over de berekening van de afbetaling van een lening is: “Hoe kan ik mijn totale terugbetalingsbedrag over de looptijd van de lening berekenen?” Het totale terugbetalingsbedrag van een lening kan worden berekend door de maandelijkse afbetaling te vermenigvuldigen met het aantal maanden waarin de lening wordt terugbetaald. Door deze eenvoudige berekening uit te voeren, kunt u een duidelijk beeld krijgen van het totale bedrag dat u uiteindelijk zult terugbetalen aan de kredietverstrekker gedurende de looptijd van uw lening. Het is belangrijk om dit totale terugbetalingsbedrag in overweging te nemen bij het plannen van uw financiën en het nemen van verantwoorde beslissingen met betrekking tot leningen.

Is er een manier om mijn maandelijkse afbetalingen te verlagen?

Ja, er zijn verschillende manieren om uw maandelijkse afbetalingen te verlagen bij het aflossen van een lening. Een van de opties is om te onderhandelen over een langere looptijd voor de lening, waardoor het maandelijkse bedrag dat u moet terugbetalen wordt gespreid over een langere periode. Een andere mogelijkheid is om te kijken naar herfinanciering van de lening, waarbij u een nieuwe lening afsluit met gunstigere voorwaarden om de bestaande lening af te lossen. Het is echter belangrijk om rekening te houden met eventuele extra kosten en rentelasten die gepaard gaan met deze aanpassingen in uw leningovereenkomst. Het raadplegen van een financieel adviseur kan u helpen bij het vinden van de meest geschikte oplossing voor het verlagen van uw maandelijkse afbetalingen.

Wat gebeurt er als ik extra betalingen doe op mijn lening? Hoe beïnvloedt dit de berekening?

Wanneer u extra betalingen doet op uw lening, heeft dit invloed op de afbetaling en de berekening ervan. Door extra betalingen te doen, vermindert u het openstaande saldo van de lening, waardoor u minder rente hoeft te betalen over de resterende looptijd. Dit kan leiden tot een verkorting van de looptijd van de lening en mogelijk ook tot lagere maandelijkse aflossingen. Het is belangrijk om te begrijpen hoe deze extra betalingen van invloed zijn op uw lening en om eventuele wijzigingen in de aflossingsvoorwaarden met uw kredietverstrekker te bespreken om volledig profijt te halen uit uw financiële strategie.

Kan ik online tools gebruiken om mijn leningafbetalingen te berekenen? Zo ja, welke zijn betrouwbaar?

Ja, u kunt online tools gebruiken om uw leningafbetalingen te berekenen. Er zijn verschillende betrouwbare websites en tools beschikbaar die u kunnen helpen bij het berekenen van uw maandelijkse afbetalingen op basis van het geleende bedrag, de rentevoet en de looptijd van de lening. Enkele populaire en betrouwbare online tools voor het berekenen van leningafbetalingen zijn KBC, Belfius en ING. Deze tools bieden eenvoudige interfaces en nauwkeurige berekeningen om u te helpen bij het plannen van uw financiële verplichtingen en een duidelijk beeld te krijgen van wat u maandelijks moet terugbetalen. Het gebruik van deze online tools kan u helpen om goed geïnformeerde beslissingen te nemen bij het aangaan van een lening en kan bijdragen aan een gezonde financiële planning.

Hoe kan ik weten of ik me een bepaalde lening kan veroorloven op basis van mijn huidige financiële situatie?

Wanneer u zich afvraagt of u zich een bepaalde lening kunt veroorloven op basis van uw huidige financiële situatie, is het essentieel om een grondige analyse te maken van uw inkomsten, uitgaven en financiële verplichtingen. Begin met het opstellen van een overzicht van al uw maandelijkse inkomsten, inclusief salaris, eventuele extra bronnen van inkomen en eventuele financiële steun. Daarnaast is het belangrijk om al uw vaste en variabele uitgaven in kaart te brengen, zoals huur/mortgage, nutsvoorzieningen, boodschappen en andere kosten. Door deze gegevens te combineren met de berekening van de verwachte afbetaling van de lening, kunt u een realistische inschatting maken of de lening binnen uw financiële mogelijkheden past. Het is verstandig om ook rekening te houden met onvoorziene kosten en een buffer aan te houden voor noodgevallen om financiële stabiliteit te waarborgen.