Rente op leningen: Wat u moet weten

Wanneer u een lening afsluit, is het belangrijk om te begrijpen hoe de rente werkt en welke invloed dit heeft op de totale kosten van uw lening. De rente, ook wel bekend als intrest, is het bedrag dat u betaalt aan de kredietverstrekker voor het lenen van geld.

De hoogte van de rente kan variëren en wordt bepaald door verschillende factoren, waaronder de marktrente, uw kredietgeschiedenis en het type lening dat u afsluit. Over het algemeen geldt: hoe hoger het risico voor de kredietverstrekker, hoe hoger de rente zal zijn.

Het is belangrijk om te beseffen dat de rente een aanzienlijke invloed heeft op de totale kosten van uw lening. Zelfs kleine verschillen in rentetarieven kunnen leiden tot aanzienlijke besparingen of extra kosten over de looptijd van de lening.

Om de beste deal te krijgen, is het verstandig om verschillende kredietverstrekkers te vergelijken en offertes aan te vragen voordat u een beslissing neemt. Let niet alleen op de hoogte van de rente, maar ook op eventuele bijkomende kosten en voorwaarden die van invloed kunnen zijn op uw totale schuld.

Kortom, het begrijpen van hoe rente werkt bij leningen is essentieel voor het nemen van verstandige financiële beslissingen. Door goed geïnformeerd te zijn en verschillende opties te overwegen, kunt u ervoor zorgen dat u een lening afsluit die past bij uw financiële situatie en doelen.

Veelgestelde Vragen over Rente op Leningen in België: Wat Je Moet Weten

- Wat is de rente op een lening?

- Hoe wordt de rente op een lening berekend?

- Welke factoren bepalen de hoogte van de rente op een lening?

- Kan ik de rente op mijn lening verlagen?

- Wat gebeurt er als ik mijn lening niet op tijd terugbetaal?

- Zijn er verschillende soorten rentetarieven voor leningen?

- Hoe kan ik verschillende aanbieders vergelijken om de beste rente te vinden?

- Zijn er fiscale voordelen verbonden aan bepaalde soorten leningen en rentetarieven?

- Wat zijn veelvoorkomende valkuilen bij het afsluiten van een lening met betrekking tot de rente?

Wat is de rente op een lening?

De rente op een lening is het bedrag dat een kredietverstrekker in rekening brengt voor het lenen van geld. Deze rente wordt uitgedrukt als een percentage van het geleende bedrag en kan variëren afhankelijk van verschillende factoren, zoals de marktrente, uw kredietgeschiedenis en het type lening dat u afsluit. Het is belangrijk om te begrijpen dat de rente een significante invloed heeft op de totale kosten van uw lening. Door verschillende rentetarieven te vergelijken en goed geïnformeerd te zijn over de voorwaarden, kunt u een weloverwogen beslissing nemen bij het afsluiten van een lening die past bij uw financiële behoeften.

Hoe wordt de rente op een lening berekend?

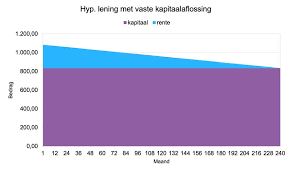

De rente op een lening wordt doorgaans berekend op basis van het geleende bedrag, de looptijd van de lening en het rentetarief dat door de kredietverstrekker wordt toegepast. Het rentetarief kan vast of variabel zijn, afhankelijk van de leningsovereenkomst. Bij een vaste rente blijft het rentetarief gedurende de gehele looptijd van de lening hetzelfde, terwijl bij een variabele rente het tarief kan veranderen op basis van marktomstandigheden. Door deze factoren te combineren, kan de kredietverstrekker de totale kosten van de lening berekenen en bepalen hoeveel rente u uiteindelijk zult betalen over de duur van de lening.

Welke factoren bepalen de hoogte van de rente op een lening?

De hoogte van de rente op een lening wordt bepaald door verschillende factoren. Eén van de belangrijkste factoren is de marktrente op dat moment. Daarnaast speelt uw kredietgeschiedenis een rol: hoe beter uw kredietwaardigheid, hoe lager de rente meestal zal zijn. Ook het type lening en de looptijd ervan kunnen van invloed zijn op de rente. Kortom, factoren zoals marktomstandigheden, uw financiële achtergrond en het soort lening dat u afsluit, spelen allemaal een rol bij het bepalen van de hoogte van de rente op een lening.

Kan ik de rente op mijn lening verlagen?

Het verlagen van de rente op uw lening is een veelgestelde vraag waar veel leningnemers in geïnteresseerd zijn. Hoewel de rente op een lening vaak wordt bepaald door verschillende factoren, zoals de marktrente en uw kredietgeschiedenis, zijn er enkele stappen die u kunt nemen om mogelijk een lagere rente te krijgen. Een van de meest effectieve manieren om de rente op uw lening te verlagen, is door uw kredietwaardigheid te verbeteren. Dit kan onder meer inhouden dat u uw schulden aflost, uw betalingsgeschiedenis verbetert en eventuele fouten in uw creditrapport corrigeert. Daarnaast kunt u overwegen om te onderhandelen met uw kredietverstrekker of andere leningopties te verkennen om te zien of u in aanmerking komt voor gunstigere voorwaarden. Het is altijd verstandig om advies in te winnen bij financiële experts voordat u stappen onderneemt om de rente op uw lening te verlagen.

Wat gebeurt er als ik mijn lening niet op tijd terugbetaal?

Wanneer u uw lening niet op tijd terugbetaalt, kunnen er verschillende gevolgen optreden. Allereerst kan de kredietverstrekker extra kosten in rekening brengen, zoals boetes of vertragingsrente. Deze extra kosten kunnen de totale schuld aanzienlijk verhogen. Daarnaast kan het niet tijdig terugbetalen van uw lening leiden tot een negatieve invloed op uw kredietgeschiedenis en credit score. Dit kan op zijn beurt problemen veroorzaken bij toekomstige leningaanvragen of andere financiële transacties. Het is daarom van groot belang om contact op te nemen met uw kredietverstrekker zodra u merkt dat u moeite heeft met het terugbetalen van de lening, zodat samen naar mogelijke oplossingen gezocht kan worden om verdere problemen te voorkomen.

Zijn er verschillende soorten rentetarieven voor leningen?

Ja, er zijn verschillende soorten rentetarieven die van toepassing kunnen zijn op leningen. Een veelvoorkomend onderscheid is tussen vaste en variabele rentetarieven. Bij een vaste rente blijft het rentepercentage gedurende de hele looptijd van de lening hetzelfde, wat zorgt voor voorspelbaarheid in de maandelijkse aflossingen. Aan de andere kant kan een variabele rente fluctueren op basis van marktomstandigheden, waardoor de maandelijkse betalingen kunnen veranderen. Daarnaast kunnen er ook andere specifieke rentetarieven zijn, zoals introductietarieven of ballonbetalingen. Het is belangrijk om de verschillende opties te begrijpen en te overwegen welk type rente het beste past bij uw financiële behoeften en risicobereidheid bij het afsluiten van een lening.

Hoe kan ik verschillende aanbieders vergelijken om de beste rente te vinden?

Om de beste rente voor een lening te vinden, is het essentieel om verschillende aanbieders grondig te vergelijken. Een goede manier om dit te doen, is door offertes aan te vragen bij verschillende kredietverstrekkers en deze zorgvuldig te analyseren. Let hierbij niet alleen op de hoogte van de rente, maar ook op eventuele bijkomende kosten, looptijd van de lening en voorwaarden zoals boetebepalingen en flexibiliteit bij aflossingen. Door een gedegen vergelijking te maken en alle aspecten van de lening in overweging te nemen, kunt u de beste rente vinden die past bij uw financiële behoeften en situatie.

Zijn er fiscale voordelen verbonden aan bepaalde soorten leningen en rentetarieven?

Er zijn inderdaad fiscale voordelen verbonden aan bepaalde soorten leningen en rentetarieven. Bijvoorbeeld, de rente die u betaalt op een hypothecaire lening voor uw eigen woning kan in aanmerking komen voor belastingvoordelen in België. Deze hypotheekrente kan worden afgetrokken van uw belastbaar inkomen, wat kan leiden tot een verlaging van de verschuldigde belastingen. Het is echter belangrijk om te weten dat niet alle leningen en rentetarieven dezelfde fiscale voordelen bieden. Het is verstandig om advies in te winnen bij een belastingadviseur of financieel expert om te begrijpen welke fiscale voordelen van toepassing zijn op uw specifieke situatie en leningsovereenkomst.

Wat zijn veelvoorkomende valkuilen bij het afsluiten van een lening met betrekking tot de rente?

Bij het afsluiten van een lening met betrekking tot de rente zijn er verschillende veelvoorkomende valkuilen waar leners voor moeten oppassen. Een van de valkuilen is het niet grondig vergelijken van rentetarieven tussen verschillende kredietverstrekkers. Soms lijkt een lage rente op het eerste gezicht aantrekkelijk, maar kunnen er verborgen kosten of voorwaarden zijn die uiteindelijk leiden tot hogere totale kosten van de lening. Een andere valkuil is het niet volledig begrijpen van de voorwaarden met betrekking tot variabele rentetarieven, waardoor leners mogelijk geconfronteerd worden met onverwachte stijgingen in de rentekosten. Het is daarom essentieel om goed geïnformeerd te zijn en alle aspecten van de rente en leningsvoorwaarden zorgvuldig te overwegen voordat u een lening afsluit.