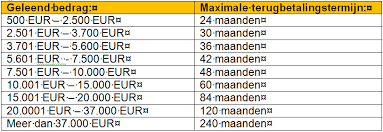

Afbetalingstabel lening berekenen

Als u een lening afsluit, is het belangrijk om te weten hoeveel u maandelijks moet afbetalen en hoeveel interest u in totaal zult betalen. Een handige manier om dit overzichtelijk weer te geven, is door een afbetalingstabel te berekenen.

Een afbetalingstabel geeft een gedetailleerd overzicht van elke maandelijkse betaling die u moet doen, inclusief het bedrag dat naar de aflossing van de lening gaat en het bedrag dat als interest wordt betaald. Dit kan u helpen om inzicht te krijgen in uw financiële verplichtingen en om te plannen hoe u uw lening kunt terugbetalen.

Om een afbetalingstabel voor uw lening te berekenen, heeft u informatie nodig zoals het leenbedrag, de looptijd van de lening en de rentevoet. Met behulp van deze gegevens kunt u vervolgens een gedetailleerde tabel opstellen die aangeeft hoeveel u elke maand moet betalen en hoe dit bedrag is samengesteld.

Het is verstandig om regelmatig uw afbetalingstabel te raadplegen, zodat u op de hoogte blijft van uw financiële verplichtingen en eventuele wijzigingen in uw betalingsplan kunt aanbrengen indien nodig. Door een goed inzicht te hebben in uw afbetalingstabel, kunt u grip houden op uw financiën en ervoor zorgen dat u uw lening succesvol kunt terugbetalen.

Kortom, het berekenen van een afbetalingstabel voor uw lening kan een waardevol hulpmiddel zijn om uw financiële situatie te beheren en om duidelijkheid te krijgen over uw maandelijkse betalingsverplichtingen. Neem de tijd om deze tabel op te stellen en gebruik deze als leidraad bij het terugbetalen van uw lening.

Voordelen van het Berekenen van een Afbetalingstabel voor Leningen in België

- Geeft een overzicht van maandelijkse aflossingen en interestbetalingen.

- Helpt bij het plannen en beheren van uw financiële verplichtingen.

- Biedt inzicht in de totale kosten van de lening over de looptijd.

- Maakt het mogelijk om verschillende scenario’s te vergelijken voor leningsaflossing.

- Kan helpen bij het identificeren van eventuele fouten in het aflossingsschema.

- Geeft duidelijkheid over hoe elke betaling is samengesteld (aflossing vs. interest).

- Stelt u in staat om uw leningsituatie beter te begrijpen en te beheren.

Nadelen van het Berekenen van een Afbetalingstabel voor Leningen in België

- Het kan tijdrovend zijn om een afbetalingstabel voor elke lening te berekenen.

- Er is een kans op menselijke fouten bij het handmatig opstellen van de tabel.

- De rentevoet kan variëren, waardoor de afbetalingstabel mogelijk niet volledig accuraat is.

- Sommige mensen vinden het moeilijk om financiële gegevens correct in te voeren voor de berekening.

- Bij complexere leningen met variabele rentevoeten kan de afbetalingstabel ingewikkeld worden.

- Veranderingen in uw financiële situatie kunnen invloed hebben op de nauwkeurigheid van de afbetalingstabel.

Geeft een overzicht van maandelijkse aflossingen en interestbetalingen.

Het berekenen van een afbetalingstabel voor een lening biedt het voordeel van het verstrekken van een duidelijk overzicht van de maandelijkse aflossingen en interestbetalingen. Door deze tabel te raadplegen, krijgt u inzicht in hoeveel u elke maand moet aflossen en hoeveel daarvan naar de aflossing van de lening gaat en hoeveel naar de rente. Dit overzicht helpt u om uw financiële verplichtingen beter te begrijpen en stelt u in staat om uw budget effectief te beheren en uw lening op een gestructureerde manier terug te betalen.

Helpt bij het plannen en beheren van uw financiële verplichtingen.

Het berekenen van een afbetalingstabel voor uw lening kan u helpen bij het plannen en beheren van uw financiële verplichtingen. Door inzicht te krijgen in hoeveel u maandelijks moet afbetalen en hoe dit bedrag is opgebouwd, kunt u beter anticiperen op uw budget en financiële planning. Een afbetalingstabel geeft u een duidelijk overzicht van uw betalingsverplichtingen over de looptijd van de lening, waardoor u meer controle heeft over uw financiën en eventuele aanpassingen kunt maken indien nodig. Het helpt u om uw lening succesvol terug te betalen en om grip te houden op uw financiële situatie.

Biedt inzicht in de totale kosten van de lening over de looptijd.

Het berekenen van een afbetalingstabel voor een lening biedt waardevol inzicht in de totale kosten die gepaard gaan met de lening gedurende de volledige looptijd. Door het overzichtelijk weergeven van elke maandelijkse betaling, inclusief de aflossing en de betaalde interest, krijgt men een duidelijk beeld van hoeveel de lening uiteindelijk zal kosten. Dit stelt leners in staat om realistische financiële planning te maken en om bewust keuzes te maken met betrekking tot hun leningsverplichtingen. Het helpt hen om goed geïnformeerde beslissingen te nemen en om hun financiën effectief te beheren.

Maakt het mogelijk om verschillende scenario’s te vergelijken voor leningsaflossing.

Het berekenen van een afbetalingstabel voor een lening biedt het voordeel dat het mogelijk wordt om verschillende scenario’s te vergelijken voor de aflossing van de lening. Door verschillende parameters, zoals de looptijd van de lening en de rentevoet, aan te passen, kunt u diverse scenario’s analyseren en vergelijken om te zien welke optie het meest gunstig is in termen van maandelijkse betalingen en totale interestkosten. Op deze manier kunt u weloverwogen beslissingen nemen over hoe u uw lening wilt terugbetalen en kunt u een strategie kiezen die het beste aansluit bij uw financiële doelen.

Kan helpen bij het identificeren van eventuele fouten in het aflossingsschema.

Het berekenen van een afbetalingstabel voor een lening kan helpen bij het identificeren van eventuele fouten in het aflossingsschema. Door de maandelijkse betalingen en de verdeling tussen aflossing en rente duidelijk weer te geven, wordt het gemakkelijker om eventuele onjuistheden op te merken. Hierdoor kunt u tijdig corrigerende maatregelen nemen en ervoor zorgen dat uw lening correct wordt terugbetaald volgens de afgesproken voorwaarden. Het hebben van een overzichtelijke afbetalingstabel kan dus bijdragen aan een nauwkeurige en transparante financiële planning.

Geeft duidelijkheid over hoe elke betaling is samengesteld (aflossing vs. interest).

Het berekenen van een afbetalingstabel voor een lening biedt het voordeel van het verschaffen van duidelijkheid over hoe elke betaling is samengesteld, met name de verdeling tussen aflossing en interest. Door deze gedetailleerde informatie te hebben, kunnen leners precies zien hoeveel van hun maandelijkse betalingen daadwerkelijk wordt gebruikt om de lening terug te betalen en hoeveel als interest wordt betaald. Dit inzicht helpt bij het plannen van financiële strategieën en stelt leners in staat om bewuste beslissingen te nemen met betrekking tot hun leningen.

Stelt u in staat om uw leningsituatie beter te begrijpen en te beheren.

Het berekenen van een afbetalingstabel voor uw lening stelt u in staat om uw leningsituatie beter te begrijpen en te beheren. Door inzicht te krijgen in hoeveel u elke maand moet afbetalen, hoeveel daarvan naar de aflossing van de lening gaat en hoeveel als interest wordt betaald, kunt u een duidelijk overzicht krijgen van uw financiële verplichtingen. Dit helpt u om uw budget effectief te plannen en eventuele aanpassingen te maken indien nodig. Met een goed begrip van uw afbetalingstabel kunt u proactief handelen en ervoor zorgen dat u op schema blijft met het terugbetalen van uw lening.

Het kan tijdrovend zijn om een afbetalingstabel voor elke lening te berekenen.

Het opstellen van een afbetalingstabel voor elke lening kan een tijdrovend proces zijn. Het vereist het verzamelen van specifieke informatie zoals het leenbedrag, de looptijd en de rentevoet, en vervolgens het berekenen van de maandelijkse aflossingen en interestbetalingen. Voor mensen met meerdere leningen kan dit een aanzienlijke hoeveelheid tijd en moeite vergen om elke afbetalingstabel nauwkeurig te berekenen. Dit aspect kan als een nadeel worden beschouwd voor degenen die op zoek zijn naar efficiëntie en gemak bij het beheren van hun financiële verplichtingen.

Er is een kans op menselijke fouten bij het handmatig opstellen van de tabel.

Bij het handmatig opstellen van een afbetalingstabel voor een lening bestaat er een risico op menselijke fouten. Het is mogelijk dat bij het invoeren van de gegevens, zoals het leenbedrag, de looptijd en de rentevoet, fouten worden gemaakt die de nauwkeurigheid van de tabel kunnen beïnvloeden. Deze fouten kunnen leiden tot onjuiste berekeningen en misleidende informatie over de aflossingstermijnen en interestbetalingen. Het is daarom belangrijk om extra voorzichtig te zijn en eventueel gebruik te maken van geautomatiseerde tools om fouten te minimaliseren en een betrouwbaar overzicht te krijgen van uw leningsituatie.

De rentevoet kan variëren, waardoor de afbetalingstabel mogelijk niet volledig accuraat is.

Een potentieel nadeel van het berekenen van een afbetalingstabel voor een lening is dat de rentevoet kan variëren, waardoor de tabel mogelijk niet volledig accuraat is. Als de rentevoet gedurende de looptijd van de lening verandert, kan dit invloed hebben op de maandelijkse aflossingen en het totale bedrag dat u uiteindelijk terugbetaalt. Het is daarom belangrijk om te beseffen dat een afbetalingstabel slechts een schatting is en dat er factoren zijn die kunnen leiden tot afwijkingen van de werkelijke terugbetalingsbedragen. Het is verstandig om regelmatig uw afbetalingstabel te herzien en indien nodig aanpassingen te maken om uw financiële planning zo nauwkeurig mogelijk te houden.

Sommige mensen vinden het moeilijk om financiële gegevens correct in te voeren voor de berekening.

Voor sommige mensen kan het een uitdaging zijn om financiële gegevens correct in te voeren voor de berekening van een afbetalingstabel voor een lening. Het vereist nauwkeurigheid en begrip van financiële concepten, wat niet voor iedereen even gemakkelijk is. Fouten bij het invoeren van gegevens kunnen leiden tot onnauwkeurige resultaten, waardoor het moeilijker wordt om een duidelijk beeld te krijgen van de aflossingsstructuur van de lening. Het is daarom belangrijk om indien nodig hulp te vragen aan een financieel expert om ervoor te zorgen dat de berekende afbetalingstabel correct en betrouwbaar is.

Bij complexere leningen met variabele rentevoeten kan de afbetalingstabel ingewikkeld worden.

Bij complexere leningen met variabele rentevoeten kan de afbetalingstabel ingewikkeld worden. Het berekenen van de afbetalingen kan gecompliceerder worden wanneer de rentevoet gedurende de looptijd van de lening kan veranderen. Dit kan leiden tot onzekerheid over de exacte maandelijkse aflossingen en tot een minder nauwkeurige voorspelling van het totale terug te betalen bedrag. In dergelijke gevallen is het belangrijk om extra aandacht te besteden aan het opstellen en begrijpen van de afbetalingstabel, om verrassingen en financiële risico’s te voorkomen.

Veranderingen in uw financiële situatie kunnen invloed hebben op de nauwkeurigheid van de afbetalingstabel.

Veranderingen in uw financiële situatie kunnen een belangrijke con zijn bij het gebruik van een afbetalingstabel voor het berekenen van leningen. Deze veranderingen, zoals onverwachte kosten, inkomensschommelingen of wijzigingen in rentetarieven, kunnen invloed hebben op de nauwkeurigheid van de afbetalingstabel en daarmee op uw vermogen om uw lening volgens plan terug te betalen. Het is daarom essentieel om regelmatig uw financiële situatie te evalueren en eventuele aanpassingen aan te brengen in uw afbetalingstabel om flexibiliteit te behouden en mogelijke financiële uitdagingen het hoofd te bieden.