Alles wat u moet weten over de berekening van een lening

Een lening afsluiten kan een belangrijke stap zijn om uw financiële doelen te bereiken, of het nu gaat om het kopen van een huis, een auto of het consolideren van schulden. Voordat u echter een lening afsluit, is het essentieel om de berekening van de lening te begrijpen.

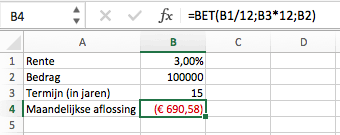

De berekening van een lening is gebaseerd op verschillende factoren, waaronder het leenbedrag, de looptijd van de lening en de rentevoet. Het leenbedrag is het totale bedrag dat u wilt lenen, terwijl de looptijd verwijst naar de periode waarin u de lening zult terugbetalen. De rentevoet bepaalt hoeveel rente u betaalt over het geleende bedrag.

Om de maandelijkse aflossingen van uw lening te berekenen, kunt u gebruikmaken van een online leningcalculator. Door eenvoudigweg het leenbedrag, de looptijd en de rentevoet in te voeren, zal de calculator u voorzien van een overzicht van uw maandelijkse aflossingen.

Het is belangrijk om te onthouden dat hoe hoger het leenbedrag en hoe lager de rentevoet, hoe lager uw maandelijkse aflossingen zullen zijn. Aan de andere kant zal een langere looptijd resulteren in lagere maandelijkse aflossingen, maar uiteindelijk meer rente betalen over de gehele looptijd van de lening.

Door goed geïnformeerd te zijn over de berekening van uw lening, kunt u weloverwogen beslissingen nemen en ervoor zorgen dat uw lening past binnen uw financiële mogelijkheden. Neem altijd de tijd om verschillende opties te vergelijken en raadpleeg indien nodig een financieel adviseur voor deskundig advies.

Veelgestelde Vragen over Leningberekening: Een Overzicht

- Hoe wordt de rentevoet van een lening berekend?

- Wat is het verschil tussen een vaste en variabele rentevoet bij een lening?

- Hoe beïnvloedt de looptijd van een lening mijn maandelijkse aflossingen?

- Wat gebeurt er als ik extra aflos op mijn lening?

- Kan ik de kosten van een lening aftrekken van de belastingen?

- Wat zijn de mogelijke gevolgen als ik mijn lening niet op tijd terugbetaal?

- Welke documenten heb ik nodig om een lening aan te vragen?

Hoe wordt de rentevoet van een lening berekend?

De rentevoet van een lening wordt berekend op basis van verschillende factoren, waaronder de marktrente, het risiconiveau van de lener en de looptijd van de lening. Over het algemeen wordt de rentevoet bepaald door financiële instellingen op basis van hun interne beleid en externe economische omstandigheden. Hoe hoger het risico dat een lener vormt voor de bank, hoe hoger de rentevoet zal zijn. Dit kan bijvoorbeeld afhangen van het kredietwaardigheidsprofiel van de lener en de waarde van het geleende bedrag. Het is belangrijk voor leners om te begrijpen hoe de rentevoet wordt berekend, omdat dit een directe invloed heeft op de totale kosten van de lening en dus op hun financiële situatie op lange termijn.

Wat is het verschil tussen een vaste en variabele rentevoet bij een lening?

Bij het afsluiten van een lening is het belangrijk om het verschil te begrijpen tussen een vaste en variabele rentevoet. Een vaste rentevoet betekent dat de rente gedurende de hele looptijd van de lening onveranderd blijft. Dit biedt zekerheid, omdat u precies weet hoeveel u elke maand zult betalen. Aan de andere kant kan een variabele rentevoet fluctueren op basis van marktomstandigheden, waardoor uw maandelijkse aflossingen kunnen stijgen of dalen. Hoewel een variabele rentevoet aanvankelijk aantrekkelijk kan zijn vanwege mogelijke lagere tarieven, brengt het ook meer risico met zich mee als de rente stijgt. Het kiezen tussen een vaste en variabele rentevoet hangt af van uw persoonlijke financiële situatie en risicobereidheid. Het is verstandig om advies in te winnen bij een financieel adviseur om de beste optie voor uw lening te bepalen.

Hoe beïnvloedt de looptijd van een lening mijn maandelijkse aflossingen?

De looptijd van een lening heeft een directe invloed op uw maandelijkse aflossingen. Over het algemeen geldt: hoe langer de looptijd van de lening, hoe lager uw maandelijkse aflossingen zullen zijn. Dit komt doordat het totale leenbedrag wordt verdeeld over een langere periode, waardoor de maandelijkse lasten worden gespreid. Hoewel lagere maandelijkse aflossingen op korte termijn gunstig kunnen lijken, is het belangrijk om te onthouden dat een langere looptijd ook betekent dat u uiteindelijk meer rente zult betalen over de gehele looptijd van de lening. Het is daarom essentieel om de balans te vinden tussen betaalbare maandelijkse aflossingen en het minimaliseren van de totale kosten van uw lening.

Wat gebeurt er als ik extra aflos op mijn lening?

Wanneer u extra aflost op uw lening, heeft dit meestal een positief effect op uw financiële situatie. Door extra af te lossen vermindert u het openstaande bedrag van de lening, waardoor u minder rente hoeft te betalen over de resterende looptijd. Dit kan resulteren in een kortere looptijd van de lening en lagere totale kosten. Het is echter belangrijk om na te gaan of er eventuele boetes of kosten verbonden zijn aan extra aflossingen op uw specifieke lening. Over het algemeen kan het vroegtijdig aflossen van een lening gunstig zijn voor uw financiële gezondheid op lange termijn.

Kan ik de kosten van een lening aftrekken van de belastingen?

Ja, in sommige gevallen kunnen de kosten van een lening worden afgetrokken van de belastingen. Dit geldt met name voor bepaalde soorten leningen, zoals een hypotheeklening voor uw eigen woning. De betaalde interesten op deze leningen kunnen in aanmerking komen voor belastingvoordelen, waardoor u mogelijk minder belasting hoeft te betalen. Het is echter belangrijk om te onthouden dat de fiscale regels met betrekking tot leningen complex kunnen zijn en variëren afhankelijk van uw specifieke situatie. Het is daarom verstandig om advies in te winnen bij een belastingadviseur of financieel expert om te bepalen of u in aanmerking komt voor belastingaftrek op de kosten van uw lening.

Wat zijn de mogelijke gevolgen als ik mijn lening niet op tijd terugbetaal?

Het niet op tijd terugbetalen van uw lening kan ernstige gevolgen hebben voor uw financiële situatie en kredietwaardigheid. Ten eerste kunnen er boetes en extra kosten in rekening worden gebracht door de kredietverstrekker, waardoor het totale bedrag dat u uiteindelijk moet terugbetalen aanzienlijk kan toenemen. Daarnaast kan het missen van betalingen leiden tot een negatieve vermelding op uw kredietrapport, wat uw kredietscore kan schaden en toekomstige leningsmogelijkheden kan beperken. In ernstige gevallen kan het leiden tot juridische stappen, zoals beslaglegging op eigendommen of zelfs faillissement. Het is daarom van vitaal belang om altijd tijdig contact op te nemen met uw kredietverstrekker als u problemen ervaart bij het terugbetalen van uw lening, zodat samen naar mogelijke oplossingen gezocht kan worden om verdere financiële problemen te voorkomen.

Welke documenten heb ik nodig om een lening aan te vragen?

Wanneer u een lening wilt aanvragen, zijn er bepaalde documenten die doorgaans vereist zijn om uw aanvraag te verwerken. De specifieke documenten die u nodig heeft, kunnen variëren afhankelijk van het type lening en de geldverstrekker. Over het algemeen worden echter vaak gevraagd om identificatiedocumenten zoals een identiteitskaart of paspoort, bewijs van inkomen zoals loonstrookjes of belastingaangiften, bewijs van verblijf zoals een recente energierekening en informatie over eventuele bestaande schulden of leningen. Het is raadzaam om vooraf contact op te nemen met de geldverstrekker om precies te weten welke documenten nodig zijn voor uw specifieke leningaanvraag. Het tijdig verzamelen en indienen van deze documenten kan het proces van uw leningaanvraag versnellen en soepeler laten verlopen.