Alles wat u moet weten over de rente op een privé lening

Een privé lening kan een handige manier zijn om uw financiële behoeften te dekken, of het nu gaat om het consolideren van schulden, het financieren van een aankoop of het bekostigen van onverwachte uitgaven. Bij het afsluiten van een privé lening is een belangrijke factor waarmee u rekening moet houden de rente die u zult moeten betalen.

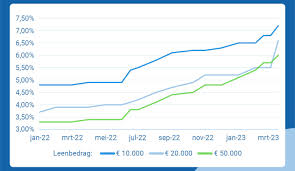

De rente op een privé lening is het bedrag dat de kredietverstrekker in rekening brengt voor het lenen van geld. Deze rente kan vast of variabel zijn, afhankelijk van de voorwaarden van de leningsovereenkomst. Het is belangrijk om te begrijpen hoe de rente wordt berekend en welke invloed dit heeft op de totale kosten van uw lening.

De hoogte van de rente op een privé lening kan variëren afhankelijk van verschillende factoren, waaronder uw kredietscore, het geleende bedrag, de looptijd van de lening en het type lening dat u afsluit. Over het algemeen geldt dat hoe hoger uw kredietscore is, hoe lager de rente die u zult betalen.

Het is verstandig om verschillende kredietverstrekkers te vergelijken voordat u een privé lening afsluit, zodat u de beste rentetarieven en voorwaarden kunt vinden die aansluiten bij uw financiële situatie. Door goed onderzoek te doen en offertes aan te vragen, kunt u geld besparen en ervoor zorgen dat u niet meer betaalt dan nodig is.

Kortom, bij het afsluiten van een privé lening is het essentieel om aandacht te besteden aan de rente die wordt aangeboden. Door goed geïnformeerd te zijn over hoe rentetarieven werken en door verschillende opties te vergelijken, kunt u ervoor zorgen dat u een verantwoorde financiële beslissing neemt die past bij uw behoeften en budget.

8 Essentiële Tips voor het Beheren van de Rente op een Privélening in België

- 1. Zorg ervoor dat je een schriftelijke overeenkomst hebt waarin de voorwaarden van de lening duidelijk zijn vastgelegd.

- 2. Bepaal een redelijke rentevoet die zowel voor jou als de geldschieter aanvaardbaar is.

- 3. Houd rekening met eventuele fiscale gevolgen van de lening, zoals belastingaangifte en -betalingen.

- 4. Maak regelmatig afspraken om de terugbetalingen te bespreken en eventueel aan te passen indien nodig.

- 5. Wees transparant over je financiële situatie en vermijd verrassingen door open communicatie te behouden.

- 6. Overweeg om een onderpand vast te leggen om het risico voor de geldschieter te verlagen.

- 7. Raadpleeg indien nodig een financieel adviseur of juridisch expert om ervoor te zorgen dat alles correct wordt afgehandeld.

- 8. Zorg ervoor dat zowel jij als de geldschieter zich bewust zijn van hun rechten en plichten bij het aangaan van de lening.

1. Zorg ervoor dat je een schriftelijke overeenkomst hebt waarin de voorwaarden van de lening duidelijk zijn vastgelegd.

Het is van essentieel belang om ervoor te zorgen dat je een schriftelijke overeenkomst hebt waarin de voorwaarden van de lening duidelijk zijn vastgelegd. Door alle afspraken zwart op wit te hebben, voorkom je misverstanden en onduidelijkheden in de toekomst. Een schriftelijke overeenkomst biedt zekerheid en transparantie voor zowel de kredietnemer als de kredietverstrekker, en het dient als een juridisch bindend document dat beide partijen beschermt. Het is verstandig om alle details, inclusief de rente, aflossingstermijnen en eventuele boetes bij niet-nakoming, nauwkeurig vast te leggen om een soepele leningservaring te garanderen.

2. Bepaal een redelijke rentevoet die zowel voor jou als de geldschieter aanvaardbaar is.

Een belangrijke tip bij het afsluiten van een privé lening is om een redelijke rentevoet te bepalen die zowel voor jou als de geldschieter aanvaardbaar is. Het is essentieel om een rentetarief vast te stellen dat rechtvaardig en haalbaar is, zodat zowel jij als de geldschieter tevreden zijn met de voorwaarden van de leningsovereenkomst. Door een evenwichtige benadering te hanteren bij het bepalen van de rentevoet, kun je ervoor zorgen dat de lening voor beide partijen gunstig uitpakt en eventuele financiële risico’s worden geminimaliseerd.

3. Houd rekening met eventuele fiscale gevolgen van de lening, zoals belastingaangifte en -betalingen.

Bij het afsluiten van een privé lening is het belangrijk om rekening te houden met eventuele fiscale gevolgen, zoals belastingaangifte en -betalingen. Het is essentieel om te begrijpen hoe de lening van invloed kan zijn op uw belastingverplichtingen, aangezien bepaalde leningen fiscale implicaties kunnen hebben. Door vooraf de mogelijke fiscale gevolgen te evalueren en indien nodig advies in te winnen bij een belastingadviseur, kunt u voorkomen dat u voor verrassingen komt te staan en ervoor zorgen dat u uw financiën op een verantwoorde manier beheert.

4. Maak regelmatig afspraken om de terugbetalingen te bespreken en eventueel aan te passen indien nodig.

Het is verstandig om regelmatig afspraken te maken om de terugbetalingen van uw privé lening te bespreken en indien nodig aan te passen. Door open communicatie te onderhouden met de kredietverstrekker kunt u eventuele financiële moeilijkheden tijdig signaleren en samen naar passende oplossingen zoeken. Het aanpassen van de terugbetalingsregeling kan helpen om de lening beter af te stemmen op uw huidige financiële situatie, waardoor u problemen kunt voorkomen en uw lening succesvol kunt aflossen.

5. Wees transparant over je financiële situatie en vermijd verrassingen door open communicatie te behouden.

Het is van essentieel belang om transparant te zijn over je financiële situatie bij het afsluiten van een privé lening. Door open communicatie te behouden met de kredietverstrekker, voorkom je verrassingen en misverstanden. Door duidelijk en eerlijk te zijn over je inkomsten, uitgaven en eventuele andere leningen die je hebt lopen, kun je samen met de kredietverstrekker tot de beste leningovereenkomst komen die aansluit bij jouw financiële mogelijkheden. Het tonen van transparantie in je financiële situatie bevordert een gezonde en vertrouwensvolle relatie met de kredietverstrekker.

6. Overweeg om een onderpand vast te leggen om het risico voor de geldschieter te verlagen.

Overweeg om een onderpand vast te leggen om het risico voor de geldschieter te verlagen. Het aanbieden van een onderpand, zoals bijvoorbeeld onroerend goed of een voertuig, kan helpen om gunstigere rentetarieven te verkrijgen bij het afsluiten van een privé lening. Door het verstrekken van zekerheid aan de geldschieter, verhoogt u uw geloofwaardigheid en vermindert u het risico dat zij lopen. Dit kan resulteren in een lagere rente en betere voorwaarden voor uw lening, waardoor u uiteindelijk geld kunt besparen op de totale kosten van de lening. Het is belangrijk om zorgvuldig na te denken over welk type onderpand u kunt bieden en om de mogelijke gevolgen ervan volledig te begrijpen voordat u een beslissing neemt.

7. Raadpleeg indien nodig een financieel adviseur of juridisch expert om ervoor te zorgen dat alles correct wordt afgehandeld.

Het is verstandig om, indien nodig, een financieel adviseur of juridisch expert te raadplegen bij het afsluiten van een privé lening. Deze professionals kunnen u helpen om ervoor te zorgen dat alle aspecten van de lening correct worden afgehandeld en dat u volledig begrijpt welke verplichtingen u aangaat. Door deskundig advies in te winnen, kunt u eventuele valkuilen vermijden en ervoor zorgen dat uw financiële belangen optimaal beschermd zijn.

8. Zorg ervoor dat zowel jij als de geldschieter zich bewust zijn van hun rechten en plichten bij het aangaan van de lening.

Het is essentieel om ervoor te zorgen dat zowel jij als de geldschieter zich bewust zijn van hun rechten en plichten bij het aangaan van een privé lening. Door duidelijke afspraken te maken en alle voorwaarden van de leningsovereenkomst te begrijpen, kunnen potentiële geschillen of misverstanden in de toekomst worden voorkomen. Transparantie en wederzijds begrip over de verantwoordelijkheden en verplichtingen die gepaard gaan met de lening dragen bij aan een soepele en eerlijke financiële relatie tussen beide partijen.