Alles wat u moet weten over de rente op een persoonlijke lening

Een persoonlijke lening is een veelgebruikte vorm van lenen waarbij u een vast bedrag leent dat u over een afgesproken periode terugbetaalt, meestal met vaste maandelijkse aflossingen. Een belangrijk aspect van een persoonlijke lening is de rente die u betaalt over het geleende bedrag.

Wat is rente op een persoonlijke lening?

Rente op een persoonlijke lening is het bedrag dat de kredietverstrekker in rekening brengt voor het uitlenen van geld. Het wordt uitgedrukt als een percentage van het geleende bedrag en kan variëren afhankelijk van verschillende factoren, zoals uw kredietwaardigheid, de looptijd van de lening en de marktomstandigheden.

Hoe wordt de rente berekend?

De rente op een persoonlijke lening kan op verschillende manieren worden berekend. Meestal wordt de rente jaarlijks vastgesteld en vervolgens maandelijks toegepast op het openstaande saldo van uw lening. Hoe hoger het rentepercentage, hoe meer u uiteindelijk zult betalen over de looptijd van de lening.

Invloed van rente op uw totale kosten

Het rentepercentage heeft een aanzienlijke invloed op de totale kosten van uw persoonlijke lening. Een hogere rente betekent dat u meer zult betalen in termijnen en totaalbedrag dan bij een lagere rente. Daarom is het belangrijk om goed te letten op het rentepercentage bij het vergelijken van verschillende leenaanbieders.

Besluit

De rente op een persoonlijke lening is een cruciale factor om rekening mee te houden bij het afsluiten van een lening. Door goed te begrijpen hoe rente werkt en hoe het uw totale kosten beïnvloedt, kunt u verstandige financiële beslissingen nemen en ervoor zorgen dat u niet meer betaalt dan nodig is voor uw lening.

7 Veelgestelde Vragen over Rente op een Persoonlijke Lening in België

- Wat is de rente op een persoonlijke lening?

- Hoe wordt de rente op een persoonlijke lening berekend?

- Wat is het gemiddelde rentepercentage voor een persoonlijke lening?

- Kan de rente op een persoonlijke lening variabel zijn?

- Heeft mijn kredietwaardigheid invloed op de rente die ik betaal?

- Zijn er extra kosten naast de rente bij een persoonlijke lening?

- Kan ik de rente op mijn persoonlijke lening verlagen door extra af te lossen?

Wat is de rente op een persoonlijke lening?

De rente op een persoonlijke lening is het bedrag dat u betaalt aan de kredietverstrekker voor het lenen van geld. Het rentepercentage wordt vastgesteld op basis van verschillende factoren, zoals uw kredietgeschiedenis, het geleende bedrag en de looptijd van de lening. Het is essentieel om te begrijpen dat de rente direct invloed heeft op de totale kosten van uw lening. Een hoger rentepercentage betekent dat u meer zult betalen over de duur van de lening, terwijl een lager rentepercentage kan resulteren in lagere totale kosten. Het is daarom belangrijk om goed te letten op het rentepercentage bij het afsluiten van een persoonlijke lening en te streven naar een gunstige rentevoet die past bij uw financiële situatie.

Hoe wordt de rente op een persoonlijke lening berekend?

De rente op een persoonlijke lening wordt doorgaans berekend als een percentage van het geleende bedrag. Dit rentepercentage wordt jaarlijks vastgesteld en vervolgens maandelijks toegepast op het openstaande saldo van de lening. Het exacte bedrag aan rente dat u betaalt, hangt af van verschillende factoren, waaronder uw kredietwaardigheid, de looptijd van de lening en de marktomstandigheden. Over het algemeen geldt: hoe hoger het rentepercentage, hoe meer u uiteindelijk zult betalen over de gehele looptijd van de lening. Het is daarom essentieel om goed op de hoogte te zijn van hoe de rente op een persoonlijke lening wordt berekend om weloverwogen financiële beslissingen te kunnen nemen.

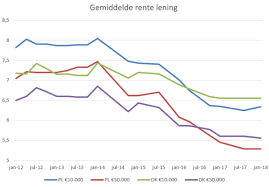

Wat is het gemiddelde rentepercentage voor een persoonlijke lening?

Een veelgestelde vraag over rente op een persoonlijke lening is: wat is het gemiddelde rentepercentage voor een persoonlijke lening? Het gemiddelde rentepercentage voor een persoonlijke lening kan variëren afhankelijk van verschillende factoren, zoals de kredietwaardigheid van de lener, de looptijd van de lening en de marktomstandigheden. Over het algemeen ligt het gemiddelde rentepercentage voor persoonlijke leningen in België tussen de 4% en 10%. Het is echter belangrijk op te merken dat individuele leenaanbieders hun eigen tarieven hanteren, dus het loont altijd om verschillende opties te vergelijken om het beste rentetarief te vinden dat past bij uw financiële situatie.

Kan de rente op een persoonlijke lening variabel zijn?

Ja, de rente op een persoonlijke lening kan zowel vast als variabel zijn. Bij een vaste rente blijft het rentepercentage gedurende de gehele looptijd van de lening hetzelfde, waardoor u zekerheid heeft over uw maandelijkse aflossingen. Aan de andere kant kan een variabele rente fluctueren op basis van marktomstandigheden, waardoor uw maandelijkse aflossingen kunnen veranderen. Het is belangrijk om bij het afsluiten van een persoonlijke lening te begrijpen of de rente vast of variabel is en welke impact dit kan hebben op uw financiën op lange termijn.

Heeft mijn kredietwaardigheid invloed op de rente die ik betaal?

Ja, uw kredietwaardigheid heeft zeker invloed op de rente die u betaalt bij een persoonlijke lening. Kredietverstrekkers beoordelen uw kredietwaardigheid aan de hand van factoren zoals uw inkomen, werkgeschiedenis, betalingsgeschiedenis en bestaande schulden. Hoe beter uw kredietwaardigheid, hoe lager het risico dat de kredietverstrekker loopt en hoe gunstiger de rentevoorwaarden die u kunt krijgen. Een goede kredietwaardigheid kan dus resulteren in een lagere rente op uw persoonlijke lening, terwijl een minder gunstige kredietwaardigheid kan leiden tot een hogere rente om het extra risico voor de kredietverstrekker te compenseren. Het is daarom belangrijk om uw kredietwaardigheid te onderhouden en te verbeteren om in aanmerking te komen voor gunstige rentetarieven bij leningen.

Zijn er extra kosten naast de rente bij een persoonlijke lening?

Ja, naast de rente kunnen er bij een persoonlijke lening ook extra kosten van toepassing zijn. Enkele veelvoorkomende extra kosten zijn administratiekosten, dossierkosten en eventuele kosten voor verzekeringen die aan de lening gekoppeld zijn. Het is belangrijk om deze bijkomende kosten in overweging te nemen bij het afsluiten van een persoonlijke lening, aangezien ze van invloed kunnen zijn op de totale kosten en de uiteindelijke aflossingsbedrag dat u moet betalen. Het is verstandig om alle kosten en voorwaarden zorgvuldig te bekijken voordat u een beslissing neemt over het afsluiten van een persoonlijke lening.

Kan ik de rente op mijn persoonlijke lening verlagen door extra af te lossen?

Ja, u kunt de rente op uw persoonlijke lening verlagen door extra af te lossen. Wanneer u extra aflost op uw lening, vermindert u het openstaande saldo waarover rente wordt berekend. Hierdoor zal de totale rentekosten die u betaalt over de looptijd van de lening afnemen. Het is belangrijk om na te gaan of er eventuele boetes of voorwaarden verbonden zijn aan extra aflossingen, maar over het algemeen kan het vervroegd aflossen van een persoonlijke lening gunstig zijn voor het verlagen van de totale kosten en het verkorten van de looptijd van uw lening.