Alles wat u moet weten over het berekenen van een persoonlijke lening

Een persoonlijke lening kan een handige manier zijn om onverwachte kosten te dekken, een grote aankoop te financieren of schulden af te lossen. Voordat u echter een persoonlijke lening afsluit, is het belangrijk om de kosten en voorwaarden goed te begrijpen. Een van de eerste stappen bij het aanvragen van een persoonlijke lening is het berekenen van hoeveel u kunt lenen en wat de maandelijkse aflossingen zullen zijn.

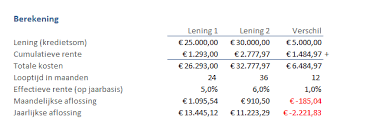

Hoe wordt een persoonlijke lening berekend?

De belangrijkste factoren die van invloed zijn op de berekening van een persoonlijke lening zijn het leenbedrag, de looptijd van de lening en de rentevoet. Het leenbedrag is het totale bedrag dat u wilt lenen, terwijl de looptijd verwijst naar de periode waarin u de lening terugbetaalt. De rentevoet is het percentage dat wordt toegepast op het geleende bedrag.

Voorbeeldberekening:

Stel dat u een persoonlijke lening wilt afsluiten van €10.000 met een looptijd van 5 jaar en een rentevoet van 5%. Om uw maandelijkse aflossingen te berekenen, kunt u gebruikmaken van online tools of formules die rekening houden met deze gegevens.

Waarom is het belangrijk om uw persoonlijke lening te berekenen?

Het berekenen van uw persoonlijke lening helpt u om realistische verwachtingen te hebben over hoeveel u maandelijks moet terugbetalen en hoe lang het duurt voordat u de lening volledig hebt afbetaald. Door deze informatie vooraf te kennen, kunt u beter budgetteren en voorkomen dat u zich in financiële moeilijkheden stort.

Bereken uw persoonlijke lening vandaag nog

Voordat u beslist welke kredietverstrekker u kiest voor uw persoonlijke lening, is het verstandig om verschillende aanbieders te vergelijken en offertes op te vragen. Op die manier kunt u niet alleen de beste voorwaarden vinden, maar ook zeker zijn dat u een weloverwogen beslissing neemt op basis van uw financiële situatie.

Veelgestelde Vragen over het Berekenen van een Persoonlijke Lening in België

- Hoe kan ik mijn maximale leenbedrag voor een persoonlijke lening berekenen?

- Welke factoren beïnvloeden de rentevoet van een persoonlijke lening?

- Wat is het verschil tussen een vaste en variabele rentevoet bij een persoonlijke lening?

- Hoe lang duurt het om een persoonlijke lening af te lossen?

- Kan ik extra aflossingen doen op mijn persoonlijke lening en zijn hier kosten aan verbonden?

- Wat gebeurt er als ik mijn maandelijkse aflossingen niet kan voldoen bij een persoonlijke lening?

- Zijn er kosten verbonden aan het vervroegd terugbetalen van een persoonlijke lening?

- Kan ik de looptijd van mijn persoonlijke lening aanpassen nadat deze is gestart?

- Hoe kan ik verschillende offertes voor een persoonlijke lening vergelijken?

Hoe kan ik mijn maximale leenbedrag voor een persoonlijke lening berekenen?

Het bepalen van uw maximale leenbedrag voor een persoonlijke lening vereist een zorgvuldige afweging van verschillende factoren. Om dit te berekenen, moet u rekening houden met uw inkomen, vaste lasten en eventuele andere leningen of financiële verplichtingen die u heeft. Geldverstrekkers zullen ook kijken naar uw kredietgeschiedenis en financiële stabiliteit bij het bepalen van uw maximale leencapaciteit. Het is raadzaam om gebruik te maken van online tools of advies in te winnen bij financiële experts om een nauwkeurige schatting te krijgen van hoeveel u veilig kunt lenen voor een persoonlijke lening. Het is belangrijk om realistisch te blijven en ervoor te zorgen dat de maandelijkse aflossingen binnen uw budget passen om financiële problemen in de toekomst te voorkomen.

Welke factoren beïnvloeden de rentevoet van een persoonlijke lening?

De rentevoet van een persoonlijke lening wordt beïnvloed door verschillende factoren, waaronder de kredietwaardigheid van de lener, de looptijd van de lening, het geleende bedrag en de marktomstandigheden. Leners met een goede kredietgeschiedenis en een stabiel inkomen hebben doorgaans recht op lagere rentetarieven, terwijl risicovollere leners mogelijk hogere rentevoeten moeten betalen. Daarnaast kan de looptijd van de lening invloed hebben op de rente: kortlopende leningen hebben vaak lagere rentetarieven dan langlopende leningen. Ten slotte spelen ook externe factoren zoals economische trends en het beleid van de centrale bank een rol bij het bepalen van de rentevoet van een persoonlijke lening. Het is daarom belangrijk om deze factoren in overweging te nemen bij het berekenen van een persoonlijke lening en het kiezen van de meest geschikte financieringsoplossing.

Wat is het verschil tussen een vaste en variabele rentevoet bij een persoonlijke lening?

Het verschil tussen een vaste en variabele rentevoet bij een persoonlijke lening ligt in de manier waarop de rente wordt berekend en toegepast gedurende de looptijd van de lening. Bij een vaste rentevoet blijft het rentepercentage gedurende de hele looptijd van de lening constant, waardoor u elke maand hetzelfde bedrag aan rente betaalt. Dit biedt zekerheid en voorspelbaarheid, aangezien uw maandelijkse aflossingen niet zullen veranderen, ongeacht schommelingen in de marktrente. Aan de andere kant kan een variabele rentevoet fluctueren op basis van marktomstandigheden, waardoor uw maandelijkse aflossingen kunnen stijgen of dalen afhankelijk van hoe de rente evolueert. Het kiezen tussen een vaste of variabele rentevoet hangt af van uw persoonlijke voorkeuren en risicotolerantie.

Hoe lang duurt het om een persoonlijke lening af te lossen?

Een veelgestelde vraag bij het berekenen van een persoonlijke lening is: hoe lang duurt het om deze af te lossen? De aflossingstermijn van een persoonlijke lening kan variëren afhankelijk van factoren zoals het geleende bedrag, de rentevoet en de maandelijkse aflossingen die u kiest. Over het algemeen kunt u de looptijd van een persoonlijke lening aanpassen aan uw financiële situatie, waarbij kortere looptijden leiden tot hogere maandelijkse betalingen maar lagere totale kosten aan rente, terwijl langere looptijden lagere maandelijkse betalingen met zich meebrengen maar hogere totale rentekosten. Het is belangrijk om een aflossingsplan te kiezen dat comfortabel is voor uw budget en u in staat stelt om de lening op een verantwoorde manier terug te betalen.

Kan ik extra aflossingen doen op mijn persoonlijke lening en zijn hier kosten aan verbonden?

Ja, het is vaak mogelijk om extra aflossingen te doen op uw persoonlijke lening. Of hier kosten aan verbonden zijn, hangt af van de specifieke voorwaarden van uw leningsovereenkomst. Sommige kredietverstrekkers staan gratis extra aflossingen toe, terwijl anderen mogelijk een boete of administratiekosten in rekening brengen voor vroegtijdige aflossingen. Het is belangrijk om de voorwaarden van uw persoonlijke lening zorgvuldig door te nemen en indien nodig contact op te nemen met uw kredietverstrekker om te begrijpen wat de regels zijn omtrent extra aflossingen en eventuele kosten die hiermee gepaard gaan. Het doen van extra aflossingen kan u helpen om sneller schuldenvrij te worden en rentekosten te besparen, maar het is essentieel om goed geïnformeerd te zijn over de mogelijke gevolgen voordat u deze stap zet.

Wat gebeurt er als ik mijn maandelijkse aflossingen niet kan voldoen bij een persoonlijke lening?

Wanneer u uw maandelijkse aflossingen niet kunt voldoen bij een persoonlijke lening, kan dit leiden tot financiële problemen en negatieve gevolgen voor uw kredietwaardigheid. Het is belangrijk om in dergelijke situaties zo snel mogelijk contact op te nemen met de kredietverstrekker om uw situatie uit te leggen en mogelijke oplossingen te bespreken. Afhankelijk van de voorwaarden van de lening, kan de kredietverstrekker bijvoorbeeld een betalingsregeling treffen of andere opties bieden om u te helpen uw lening terug te betalen zonder verdere problemen. Het vermijden van het niet kunnen voldoen aan uw aflossingen is cruciaal om ernstige financiële consequenties te voorkomen en uw financiële gezondheid te behouden.

Zijn er kosten verbonden aan het vervroegd terugbetalen van een persoonlijke lening?

Ja, er kunnen kosten verbonden zijn aan het vervroegd terugbetalen van een persoonlijke lening. Sommige kredietverstrekkers hanteren een boete of vergoeding als u besluit om uw lening eerder af te lossen dan de oorspronkelijk overeengekomen termijn. Deze kosten kunnen variëren en zijn afhankelijk van de voorwaarden die zijn vastgelegd in uw leenovereenkomst. Het is daarom belangrijk om deze voorwaarden zorgvuldig door te nemen voordat u een persoonlijke lening afsluit, zodat u op de hoogte bent van eventuele kosten die kunnen worden toegepast bij vervroegde terugbetaling.

Kan ik de looptijd van mijn persoonlijke lening aanpassen nadat deze is gestart?

Het aanpassen van de looptijd van een persoonlijke lening nadat deze is gestart, is meestal niet mogelijk. De looptijd van een lening wordt vastgesteld bij het afsluiten van de overeenkomst en is gebaseerd op factoren zoals het geleende bedrag, de rentevoet en de maandelijkse aflossingen. Het is belangrijk om vooraf goed na te denken over de gewenste looptijd van uw lening en ervoor te zorgen dat deze aansluit bij uw financiële situatie. In sommige gevallen kan het herfinancieren van een lening een optie zijn om de looptijd aan te passen, maar dit brengt vaak extra kosten met zich mee. Het is daarom verstandig om vooraf alle opties te overwegen en advies in te winnen bij uw kredietverstrekker voordat u een persoonlijke lening afsluit.

Hoe kan ik verschillende offertes voor een persoonlijke lening vergelijken?

Wanneer u verschillende offertes voor een persoonlijke lening wilt vergelijken, is het belangrijk om verder te kijken dan alleen de rentevoet. Naast de rentevoet moet u ook letten op eventuele bijkomende kosten, zoals administratiekosten of verzekeringen. Daarnaast is het essentieel om de looptijd van de lening en de maandelijkse aflossingen te vergelijken, zodat u een goed beeld krijgt van het totale kostenplaatje. Vergeet ook niet om de voorwaarden van elke leningsofferte zorgvuldig door te nemen, zoals boetebepalingen bij vervroegde aflossing of flexibiliteit in aflossingsschema’s. Door al deze aspecten in overweging te nemen, kunt u een weloverwogen keuze maken en de persoonlijke lening vinden die het beste aansluit bij uw financiële behoeften en mogelijkheden.