Alles wat u moet weten over een persoonlijke lening

Een persoonlijke lening is een populaire vorm van lenen waarbij u een vast bedrag leent dat u in termijnen terugbetaalt. Het kan worden gebruikt voor diverse doeleinden, zoals het financieren van een grote aankoop, het consolideren van schulden of het bekostigen van een verbouwing.

Belangrijk om te weten is dat bij een persoonlijke lening de rente meestal vaststaat gedurende de looptijd van de lening. Dit betekent dat uw maandelijkse aflossingen consistent blijven en u dus duidelijkheid heeft over uw financiële verplichtingen.

Voordat u een persoonlijke lening afsluit, is het essentieel om verschillende aanbieders te vergelijken en de voorwaarden grondig door te nemen. Let daarbij vooral op zaken als de rentevoet, eventuele bijkomende kosten en de flexibiliteit van aflossingstermijnen.

Het is ook verstandig om realistisch te zijn over uw terugbetalingscapaciteit en alleen te lenen wat u daadwerkelijk nodig heeft. Zo voorkomt u financiële problemen in de toekomst.

Een persoonlijke lening kan een handige financiële tool zijn, maar het is belangrijk om verantwoordelijk te lenen en goed geïnformeerd beslissingen te nemen. Met de juiste kennis en planning kunt u optimaal profiteren van de voordelen die een persoonlijke lening met zich meebrengt.

9 Veelgestelde Vragen over Persoonlijke Leningen in België

- Wat is een persoonlijke lening?

- Hoe werkt een persoonlijke lening?

- Wat zijn de voordelen van een persoonlijke lening?

- Wat zijn de nadelen van een persoonlijke lening?

- Hoeveel kan ik lenen met een persoonlijke lening?

- Hoe lang duurt het om een persoonlijke lening af te sluiten?

- Welke documenten heb ik nodig voor het aanvragen van een persoonlijke lening?

- Kan ik extra geld toevoegen aan mijn persoonlijke lening na goedkeuring?

- Wat gebeurt er als ik mijn maandelijkse aflossingen niet kan voldoen bij een persoonlijke lening?

Wat is een persoonlijke lening?

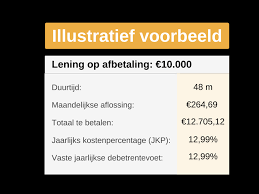

Een persoonlijke lening is een vorm van lenen waarbij een vast bedrag wordt geleend dat in termijnen wordt terugbetaald. Het is een lening op afbetaling waarbij de rente meestal vaststaat gedurende de looptijd. Met een persoonlijke lening kunt u geld lenen voor diverse doeleinden, zoals het financieren van een grote aankoop, het consolideren van schulden of het bekostigen van een verbouwing. Het kenmerkende aspect van een persoonlijke lening is de voorspelbaarheid van de maandelijkse aflossingen, waardoor u duidelijkheid heeft over uw financiële verplichtingen gedurende de looptijd van de lening.

Hoe werkt een persoonlijke lening?

Een persoonlijke lening werkt op een eenvoudige manier. Bij het afsluiten van een persoonlijke lening leent u een vast bedrag van een kredietverstrekker, dat u vervolgens in vaste termijnen terugbetaalt over een vooraf afgesproken periode. De rentevoet en de looptijd van de lening worden van tevoren vastgesteld, waardoor u duidelijkheid heeft over de totale kosten en de duur van uw financiële verplichtingen. Door regelmatig af te lossen, lost u het geleende bedrag geleidelijk af en betaalt u ook rente over het openstaande saldo. Het is belangrijk om goed op de hoogte te zijn van alle voorwaarden en kosten verbonden aan een persoonlijke lening voordat u deze aangaat, zodat u verantwoordelijk kunt lenen en financiële verrassingen kunt voorkomen.

Wat zijn de voordelen van een persoonlijke lening?

Een persoonlijke lening biedt verschillende voordelen voor leners. Een van de belangrijkste voordelen is de vaststaande rente gedurende de looptijd van de lening, waardoor u duidelijkheid heeft over uw maandelijkse aflossingen. Daarnaast kunt u met een persoonlijke lening een groot bedrag lenen voor diverse doeleinden, zoals het financieren van een verbouwing, het consolideren van schulden of het bekostigen van een belangrijke aankoop. Bovendien zijn persoonlijke leningen vaak snel en eenvoudig af te sluiten, waardoor u snel toegang heeft tot het geleende bedrag.

Wat zijn de nadelen van een persoonlijke lening?

Er zijn enkele nadelen verbonden aan het afsluiten van een persoonlijke lening die belangrijk zijn om in overweging te nemen. Een van de nadelen is dat de rente op een persoonlijke lening vaak hoger kan zijn dan bij andere vormen van leningen, zoals bijvoorbeeld een hypothecaire lening. Daarnaast is het belangrijk om te onthouden dat u verplicht bent om de lening terug te betalen volgens de afgesproken termijnen, wat extra druk op uw financiële situatie kan leggen. Ook kunnen eventuele boetes of kosten bij vervroegde aflossing van de lening een nadeel vormen. Het is daarom verstandig om goed na te denken over de voor- en nadelen voordat u besluit om een persoonlijke lening af te sluiten.

Hoeveel kan ik lenen met een persoonlijke lening?

Een veelgestelde vraag over een persoonlijke lening is: “Hoeveel kan ik lenen met een persoonlijke lening?” Het bedrag dat u kunt lenen met een persoonlijke lening hangt af van verschillende factoren, zoals uw inkomen, uitgaven, kredietgeschiedenis en de voorwaarden van de geldverstrekker. Over het algemeen varieert het leenbedrag voor een persoonlijke lening tussen enkele duizenden tot tienduizenden euro’s. Het is raadzaam om uw financiële situatie zorgvuldig te evalueren en advies in te winnen bij professionele geldschieters om te bepalen hoeveel u verantwoord kunt lenen met een persoonlijke lening.

Hoe lang duurt het om een persoonlijke lening af te sluiten?

Het afsluiten van een persoonlijke lening kan variëren in tijd, afhankelijk van verschillende factoren. Over het algemeen kan het proces enkele dagen tot enkele weken duren. Het begint meestal met het indienen van een aanvraag bij de geldverstrekker, waarbij u informatie verstrekt over uw financiële situatie en het gewenste leenbedrag. Vervolgens zal de geldverstrekker uw aanvraag beoordelen, waarbij ze uw kredietwaardigheid en terugbetalingscapaciteit zullen evalueren. Zodra uw aanvraag is goedgekeurd, worden de voorwaarden van de lening vastgesteld en kunt u doorgaans binnen enkele dagen tot weken het geleende bedrag op uw rekening verwachten. Het is raadzaam om vooraf goed geïnformeerd te zijn over de documenten die nodig zijn en om eventuele vragen tijdig te stellen om het proces zo soepel mogelijk te laten verlopen.

Welke documenten heb ik nodig voor het aanvragen van een persoonlijke lening?

Voor het aanvragen van een persoonlijke lening zijn er bepaalde documenten die u meestal moet voorleggen aan de geldverstrekker. Veelvoorkomende documenten die vereist kunnen zijn, zijn onder meer identiteitsbewijs (zoals een identiteitskaart of paspoort), bewijs van inkomen (zoals loonstrookjes of belastingaangifte), bewijs van adres (bijvoorbeeld een recente energierekening) en eventueel andere relevante documenten afhankelijk van de specifieke eisen van de geldschieter. Het is raadzaam om vooraf contact op te nemen met de geldverstrekker om precies te weten welke documenten nodig zijn voor uw specifieke situatie en om het aanvraagproces zo soepel mogelijk te laten verlopen.

Kan ik extra geld toevoegen aan mijn persoonlijke lening na goedkeuring?

Ja, het is mogelijk om extra geld toe te voegen aan uw persoonlijke lening nadat deze is goedgekeurd. Dit proces staat bekend als een heropname of bijlenen. Het hangt echter af van de specifieke voorwaarden van uw lening en de geldverstrekker of dit mogelijk is. In sommige gevallen kunt u een verzoek indienen om het geleende bedrag te verhogen, maar dit kan gepaard gaan met extra kosten en goedkeuring van de geldverstrekker. Het is raadzaam om contact op te nemen met uw leningaanbieder voor meer informatie over de mogelijkheden tot het toevoegen van extra geld aan uw persoonlijke lening na goedkeuring.

Wat gebeurt er als ik mijn maandelijkse aflossingen niet kan voldoen bij een persoonlijke lening?

Wanneer u uw maandelijkse aflossingen niet kunt voldoen bij een persoonlijke lening, is het belangrijk om zo snel mogelijk contact op te nemen met de kredietverstrekker. In veel gevallen bieden financiële instellingen flexibele oplossingen voor situaties waarin u tijdelijk niet aan uw betalingsverplichtingen kunt voldoen, zoals het herzien van de aflossingsplannen of het treffen van betalingsregelingen. Het vermijden van contact met de kredietverstrekker kan leiden tot extra kosten en negatieve gevolgen voor uw kredietwaardigheid. Door open en eerlijk te communiceren over uw financiële situatie, kunt u samen met de kredietverstrekker werken aan een passende oplossing om eventuele betalingsproblemen aan te pakken.