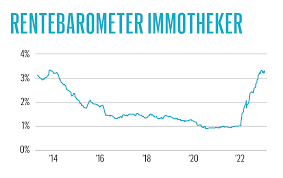

Gemiddelde rentevoet hypothecaire lening in België

De gemiddelde rentevoet voor een hypothecaire lening in België is een belangrijke factor voor mensen die van plan zijn om een huis te kopen of te bouwen. De rentevoet bepaalt immers hoeveel interest je uiteindelijk zal betalen op je lening en heeft dus een grote invloed op de totale kostprijs van je woning.

De gemiddelde rentevoet kan variëren afhankelijk van verschillende factoren, zoals de economische situatie, de looptijd van de lening, het type lening en jouw eigen financiële situatie. Over het algemeen wordt de gemiddelde rentevoet regelmatig geüpdatet door financiële instellingen en kan deze verschillen per bank of kredietverstrekker.

Het is belangrijk om goed onderzoek te doen naar de gemiddelde rentevoeten die momenteel worden aangeboden voordat je beslist om een hypothecaire lening af te sluiten. Door verschillende aanbieders te vergelijken, kun je mogelijk een lagere rentevoet vinden en zo geld besparen op lange termijn.

Kredietverstrekkers bieden vaak ook de mogelijkheid om de rentevoet vast of variabel te zetten. Een vaste rentevoet blijft gedurende de volledige looptijd van de lening hetzelfde, terwijl een variabele rentevoet kan schommelen afhankelijk van marktomstandigheden. Het is belangrijk om de voor- en nadelen van beide opties zorgvuldig af te wegen voordat je een beslissing neemt.

Kortom, de gemiddelde rentevoet voor een hypothecaire lening is een cruciale factor bij het afsluiten van een lening voor jouw droomwoning. Door goed geïnformeerd te zijn over actuele rentevoeten en verschillende opties te overwegen, kun je uiteindelijk de beste keuze maken die past bij jouw financiële behoeften en doelen.

7 Voordelen van de Gemiddelde Rentevoet bij Hypothecaire Leningen in België

- Een lagere gemiddelde rentevoet kan leiden tot lagere maandelijkse aflossingen, waardoor de lening betaalbaarder wordt.

- Met een vaste rentevoet heb je zekerheid over de kosten gedurende de hele looptijd van de lening.

- Een lage gemiddelde rentevoet kan resulteren in aanzienlijke besparingen op lange termijn.

- Het vergelijken van verschillende aanbieders helpt je om de beste rentevoet te vinden die past bij jouw financiële situatie.

- Een hypothecaire lening met een gunstige rentevoet kan je helpen om sneller eigenaar te worden van je woning.

- Bij een variabele rentevoet profiteer je mogelijk van eventuele dalingen in de marktrente, waardoor je minder interest betaalt.

- De gemiddelde rentevoet voor hypothecaire leningen kan fluctueren, dus het is verstandig om regelmatig te controleren op gunstige tarieven.

Nadelen van een Gemiddelde Rentevoet bij Hypothecaire Leningen

- Een hogere gemiddelde rentevoet kan leiden tot hogere maandelijkse aflossingen, waardoor de lening duurder wordt.

- Bij een variabele rentevoet bestaat het risico dat de rente in de toekomst stijgt, waardoor je meer interest moet betalen.

- Langlopende hypothecaire leningen met een gemiddelde rentevoet kunnen leiden tot een grotere totale interestlast over de volledige looptijd van de lening.

- Een hoge gemiddelde rentevoet kan beperkend zijn bij het zoeken naar financiële flexibiliteit of bij het investeren in andere zaken.

Een lagere gemiddelde rentevoet kan leiden tot lagere maandelijkse aflossingen, waardoor de lening betaalbaarder wordt.

Een lagere gemiddelde rentevoet voor een hypothecaire lening kan leiden tot lagere maandelijkse aflossingen, waardoor de lening betaalbaarder wordt. Dit betekent dat huiseigenaren die profiteren van een gunstige rentevoet minder geld per maand hoeven uit te geven aan hun hypotheek, waardoor ze meer financiële ademruimte hebben voor andere uitgaven of spaardoelen. Het hebben van lagere maandelijkse aflossingen kan het verschil maken in het budget van gezinnen en individuen en hen helpen om comfortabeler te leven zonder financiële druk.

Met een vaste rentevoet heb je zekerheid over de kosten gedurende de hele looptijd van de lening.

Met een vaste rentevoet bij een hypothecaire lening heb je de zekerheid dat de kosten gedurende de hele looptijd van de lening gelijk blijven. Dit betekent dat je vanaf het begin weet hoeveel je maandelijks moet betalen en dat er geen verrassingen zijn door eventuele renteschommelingen. Deze stabiliteit geeft gemoedsrust en maakt het plannen van je financiën op lange termijn eenvoudiger, waardoor je beter kunt budgetteren en anticiperen op toekomstige uitgaven.

Een lage gemiddelde rentevoet kan resulteren in aanzienlijke besparingen op lange termijn.

Een lage gemiddelde rentevoet voor een hypothecaire lening kan resulteren in aanzienlijke besparingen op lange termijn. Wanneer je een lening afsluit met een lagere rentevoet, betaal je minder interest over de looptijd van de lening. Dit betekent dat je uiteindelijk minder geld kwijt bent en dus meer kunt besparen. Door te profiteren van een gunstige rentevoet kun je jouw totale kosten verlagen en financiële stabiliteit opbouwen voor de toekomst.

Het vergelijken van verschillende aanbieders helpt je om de beste rentevoet te vinden die past bij jouw financiële situatie.

Het vergelijken van verschillende aanbieders van hypothecaire leningen is een waardevol voordeel, omdat het je in staat stelt om de beste rentevoet te vinden die aansluit bij jouw specifieke financiële situatie. Door verschillende opties te onderzoeken en te vergelijken, kun je potentiële besparingen identificeren en een weloverwogen keuze maken die gunstig is op lange termijn. Het vinden van de juiste rentevoet kan niet alleen helpen om de totale kosten van je lening te verlagen, maar ook om financiële stabiliteit en gemoedsrust te garanderen tijdens het aflossen van je hypotheek.

Een hypothecaire lening met een gunstige rentevoet kan je helpen om sneller eigenaar te worden van je woning.

Een hypothecaire lening met een gunstige rentevoet kan je helpen om sneller eigenaar te worden van je woning. Door een lage rentevoet te bekomen, betaal je minder interesten over de looptijd van de lening, waardoor je maandelijkse aflossingen lager zullen zijn. Dit kan resulteren in het sneller aflossen van de lening en het opbouwen van eigen vermogen in je huis. Op die manier kun je op termijn volledig eigenaar worden van je woning en genieten van financiële zekerheid op lange termijn.

Bij een variabele rentevoet profiteer je mogelijk van eventuele dalingen in de marktrente, waardoor je minder interest betaalt.

Bij een variabele rentevoet voor een hypothecaire lening kan je mogelijk profiteren van eventuele dalingen in de marktrente. Dit betekent dat als de marktrente daalt, jouw rentevoet ook kan dalen, waardoor je uiteindelijk minder interest betaalt over de looptijd van de lening. Dit kan een voordeel zijn voor leners die flexibiliteit en potentieel lagere kosten wensen, afhankelijk van de marktomstandigheden. Het is echter belangrijk om te onthouden dat bij een variabele rentevoet ook het risico bestaat dat de rente stijgt, wat kan leiden tot hogere maandelijkse betalingen. Het is daarom essentieel om goed geïnformeerd te zijn over de voor- en nadelen van een variabele rentevoet voordat je deze optie kiest voor jouw hypothecaire lening.

De gemiddelde rentevoet voor hypothecaire leningen kan fluctueren, dus het is verstandig om regelmatig te controleren op gunstige tarieven.

De gemiddelde rentevoet voor hypothecaire leningen kan fluctueren, dus het is verstandig om regelmatig te controleren op gunstige tarieven. Door de rentevoeten in de gaten te houden en op het juiste moment toe te slaan wanneer de tarieven gunstig zijn, kunnen leningnemers profiteren van lagere kosten op lange termijn. Het loont dus om alert te blijven en actief op zoek te gaan naar de beste rentevoeten die beschikbaar zijn, zodat je optimaal kunt profiteren van financiële voordelen bij het afsluiten van een hypothecaire lening.

Een hogere gemiddelde rentevoet kan leiden tot hogere maandelijkse aflossingen, waardoor de lening duurder wordt.

Een hogere gemiddelde rentevoet voor een hypothecaire lening kan leiden tot hogere maandelijkse aflossingen voor de lener. Dit betekent dat de lening uiteindelijk duurder wordt, omdat je meer interest betaalt over de volledige looptijd van de lening. Het is belangrijk om rekening te houden met dit nadeel bij het afsluiten van een hypothecaire lening, aangezien hogere maandelijkse aflossingen je financiële lasten kunnen verzwaren en invloed kunnen hebben op je budget op lange termijn. Het is daarom verstandig om goed te vergelijken en te onderhandelen over de rentevoet om zo de meest gunstige voorwaarden te verkrijgen voor jouw specifieke situatie.

Bij een variabele rentevoet bestaat het risico dat de rente in de toekomst stijgt, waardoor je meer interest moet betalen.

Bij een variabele rentevoet voor een hypothecaire lening bestaat het risico dat de rente in de toekomst stijgt, waardoor je mogelijk meer interest moet betalen. Dit kan leiden tot onverwachte kosten en een verhoogde financiële last. Het is belangrijk om dit risico in overweging te nemen bij het kiezen tussen een vaste of variabele rentevoet, aangezien een stijging van de rente aanzienlijke invloed kan hebben op je maandelijkse aflossingen en de totale kostprijs van de lening. Het is daarom verstandig om goed geïnformeerd te zijn over de mogelijke nadelen van een variabele rentevoet en om rekening te houden met je financiële stabiliteit op lange termijn.

Langlopende hypothecaire leningen met een gemiddelde rentevoet kunnen leiden tot een grotere totale interestlast over de volledige looptijd van de lening.

Langlopende hypothecaire leningen met een gemiddelde rentevoet kunnen leiden tot een grotere totale interestlast over de volledige looptijd van de lening. Dit komt doordat zelfs kleine verschillen in de rentevoet significant kunnen oplopen over een lange periode. Hierdoor kunnen huiseigenaren uiteindelijk aanzienlijk meer betalen aan interesten dan ze oorspronkelijk hadden verwacht, wat de totale kostprijs van de lening aanzienlijk kan verhogen en een impact kan hebben op hun financiële situatie op lange termijn. Het is daarom belangrijk voor leners om zich bewust te zijn van dit nadeel en zorgvuldig te overwegen welke leningoptie het meest gunstig is voor hun individuele omstandigheden.

Een hoge gemiddelde rentevoet kan beperkend zijn bij het zoeken naar financiële flexibiliteit of bij het investeren in andere zaken.

Een hoge gemiddelde rentevoet voor een hypothecaire lening kan beperkend zijn bij het zoeken naar financiële flexibiliteit of bij het investeren in andere zaken. Wanneer de rentevoet hoog is, betekent dit dat je meer interest betaalt over de looptijd van de lening, waardoor er minder ruimte overblijft voor andere financiële doeleinden. Het kan moeilijker worden om te sparen, te investeren of onverwachte kosten op te vangen wanneer een aanzienlijk deel van je budget wordt ingenomen door hoge maandelijkse aflossingen als gevolg van een hoge rentevoet op je hypothecaire lening. Het is daarom belangrijk om goed na te denken over de impact van de rentevoet op je financiële flexibiliteit voordat je een lening afsluit.