Rentevoeten Hypothecaire Lening 2020

De rentevoeten voor hypothecaire leningen in 2020 zijn een belangrijk onderwerp voor iedereen die overweegt een huis te kopen of te bouwen. De rentevoet die u betaalt op uw hypothecaire lening kan een aanzienlijke impact hebben op de totale kosten van uw lening en dus op uw maandelijkse aflossingen.

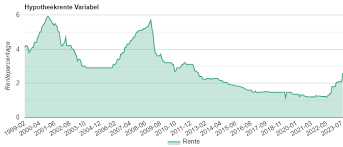

In 2020 waren de rentevoeten voor hypothecaire leningen historisch laag, wat resulteerde in gunstige voorwaarden voor kopers en eigenaars. Door de lage rentevoeten konden veel mensen profiteren van lagere maandelijkse aflossingen en lagere totale kosten over de looptijd van de lening.

Het is echter belangrijk op te merken dat de rentevoeten voor hypothecaire leningen kunnen variëren afhankelijk van verschillende factoren, waaronder de economische situatie, de inflatie en het beleid van de centrale bank. Het is daarom verstandig om advies in te winnen bij een financieel expert voordat u een beslissing neemt over het afsluiten van een hypothecaire lening.

Als u op zoek bent naar een hypothecaire lening in 2020, is het raadzaam om verschillende kredietverstrekkers te vergelijken om de beste rentevoet en voorwaarden te vinden die passen bij uw financiële situatie. Door goed onderzoek te doen en advies in te winnen bij professionals, kunt u ervoor zorgen dat u een weloverwogen beslissing neemt over uw hypothecaire lening.

Neem contact op met Krediet-lenen.be voor deskundig advies over hypothecaire leningen en ontdek hoe wij u kunnen helpen bij het vinden van de beste financieringsoplossing voor uw droomhuis.

Voordelen van Hypothecaire Leningen: Rentevoeten 2020 in België

- Historisch lage rentevoeten in 2020 zorgen voor lagere maandelijkse aflossingen.

- Gunstige voorwaarden maken het kopen of bouwen van een huis betaalbaarder.

- Lagere rentevoeten leiden tot minder totale kosten over de looptijd van de lening.

- Flexibiliteit om te profiteren van gunstige herfinancieringsmogelijkheden.

- Mogelijkheid om sneller eigenaar te worden van uw woning door lagere rentelasten.

- Kans om te investeren in vastgoed met gunstige financiële voorwaarden.

Zeven Nadelen van Hypothecaire Leningen in 2020: Rentevoeten en Hun Impact op Uw Financiën

- Rentevoeten kunnen variëren en onvoorspelbaar zijn, waardoor het moeilijk is om de exacte kosten op lange termijn te voorspellen.

- Een stijging van de rentevoeten kan leiden tot hogere maandelijkse aflossingen en totale kosten van de lening.

- Sommige hypothecaire leningen kunnen complexe voorwaarden en clausules bevatten die verwarrend kunnen zijn voor kopers.

- Het afsluiten van een hypothecaire lening brengt bijkomende kosten met zich mee, zoals dossierkosten, notariskosten en registratierechten.

- Bij een variabele rentevoet bestaat het risico dat de maandelijkse aflossingen aanzienlijk kunnen stijgen als de rentevoeten toenemen.

- Als u uw lening vroegtijdig wilt terugbetalen, kunnen er boetes of vergoedingen van toepassing zijn, wat extra kosten met zich meebrengt.

- Een hoge schuldenlast door een hypothecaire lening kan uw financiële flexibiliteit beperken en stress veroorzaken.

Historisch lage rentevoeten in 2020 zorgen voor lagere maandelijkse aflossingen.

De historisch lage rentevoeten in 2020 hebben gezorgd voor lagere maandelijkse aflossingen op hypothecaire leningen. Door te profiteren van deze gunstige renteomstandigheden konden veel huizenkopers en eigenaars genieten van lagere kosten per maand, waardoor het gemakkelijker werd om een lening af te lossen en financiële stabiliteit te behouden.

Gunstige voorwaarden maken het kopen of bouwen van een huis betaalbaarder.

Een van de belangrijkste voordelen van de rentevoeten voor hypothecaire leningen in 2020 is dat de gunstige voorwaarden het kopen of bouwen van een huis betaalbaarder maken. Door de historisch lage rentevoeten konden veel mensen profiteren van lagere maandelijkse aflossingen en lagere totale kosten over de looptijd van de lening. Dit heeft het voor meer mensen mogelijk gemaakt om hun droomhuis te verwerven en heeft bijgedragen aan het vergroten van de toegankelijkheid van de vastgoedmarkt.

Lagere rentevoeten leiden tot minder totale kosten over de looptijd van de lening.

Een van de voordelen van de lagere rentevoeten voor hypothecaire leningen in 2020 is dat ze leiden tot minder totale kosten over de looptijd van de lening. Door te profiteren van een lagere rentevoet kunnen leners aanzienlijk besparen op de totale kosten die ze gedurende de hele looptijd van de lening moeten betalen. Dit kan resulteren in lagere maandelijkse aflossingen en meer financiële flexibiliteit voor huiseigenaars, waardoor het aantrekkelijker wordt om een hypothecaire lening aan te gaan en een eigen woning te verwerven.

Flexibiliteit om te profiteren van gunstige herfinancieringsmogelijkheden.

Een belangrijk voordeel van de rentevoeten voor hypothecaire leningen in 2020 is de flexibiliteit om te profiteren van gunstige herfinancieringsmogelijkheden. Door de historisch lage rentevoeten konden huiseigenaars in 2020 profiteren van de mogelijkheid om hun bestaande lening te herfinancieren tegen een lagere rente, waardoor ze konden besparen op hun maandelijkse aflossingen en totale kosten over de looptijd van de lening. Deze flexibiliteit gaf huiseigenaars meer financiële ademruimte en de kans om hun leningvoorwaarden te optimaliseren in lijn met de gunstige marktomstandigheden.

Mogelijkheid om sneller eigenaar te worden van uw woning door lagere rentelasten.

Een belangrijk voordeel van de rentevoeten voor hypothecaire leningen in 2020 is de mogelijkheid om sneller eigenaar te worden van uw woning dankzij lagere rentelasten. Door te profiteren van de historisch lage rentevoeten kunnen huiseigenaars meer geld toewijzen aan de aflossing van het kapitaal, waardoor ze sneller eigenaar worden en minder kosten maken over de looptijd van de lening. Dit geeft huiseigenaars niet alleen een gevoel van financiële zekerheid, maar stelt hen ook in staat om hun woning sneller volledig af te betalen en zo hun financiële doelen te bereiken.

Kans om te investeren in vastgoed met gunstige financiële voorwaarden.

Een belangrijk voordeel van de rentevoeten voor hypothecaire leningen in 2020 was de kans om te investeren in vastgoed met gunstige financiële voorwaarden. Door de historisch lage rentevoeten konden investeerders profiteren van lagere financieringskosten en aantrekkelijke rendementsmogelijkheden op vastgoedinvesteringen. Dit bood een unieke gelegenheid om een solide vastgoedportefeuille op te bouwen of om te diversifiëren in onroerend goed, met als resultaat potentieel stabiele inkomstenstromen en waardegroei op lange termijn.

Rentevoeten kunnen variëren en onvoorspelbaar zijn, waardoor het moeilijk is om de exacte kosten op lange termijn te voorspellen.

Een belangrijk nadeel van de rentevoeten voor hypothecaire leningen in 2020 is dat ze kunnen variëren en onvoorspelbaar zijn. Dit maakt het moeilijk voor leners om de exacte kosten op lange termijn te voorspellen. Schommelingen in de rentevoeten kunnen leiden tot aanzienlijke veranderingen in de maandelijkse aflossingen en de totale kosten van de lening, waardoor het lastig kan zijn om een stabiel financieel plan op te stellen voor de toekomst. Het is daarom essentieel dat leners zich bewust zijn van dit risico en mogelijk advies inwinnen bij financiële experts om zich te beschermen tegen onverwachte renteschommelingen.

Een stijging van de rentevoeten kan leiden tot hogere maandelijkse aflossingen en totale kosten van de lening.

Een con van de rentevoeten voor hypothecaire leningen in 2020 is dat een stijging van de rentevoeten kan leiden tot hogere maandelijkse aflossingen en totale kosten van de lening. Wanneer de rentevoeten stijgen, worden nieuwe leningen duurder en kunnen bestaande leningen met variabele rente ook geconfronteerd worden met hogere aflossingen. Dit kan een financiële last vormen voor huiseigenaars en kopers, waardoor het belangrijk is om rekening te houden met mogelijke renteschommelingen bij het afsluiten van een hypothecaire lening.

Sommige hypothecaire leningen kunnen complexe voorwaarden en clausules bevatten die verwarrend kunnen zijn voor kopers.

Sommige hypothecaire leningen in 2020 kunnen complexe voorwaarden en clausules bevatten die verwarrend kunnen zijn voor kopers. Het is belangrijk voor potentiële leningnemers om zich bewust te zijn van alle details en bepalingen in hun leningovereenkomst om onaangename verrassingen te voorkomen. Het is daarom aan te raden om goed advies in te winnen bij financiële experts en de tijd te nemen om de kleine lettertjes grondig door te nemen voordat men zich verbindt aan een hypothecaire lening.

Het afsluiten van een hypothecaire lening brengt bijkomende kosten met zich mee, zoals dossierkosten, notariskosten en registratierechten.

Het afsluiten van een hypothecaire lening in 2020 brengt enkele nadelen met zich mee, waaronder bijkomende kosten die bovenop de rentevoeten komen. Dossierkosten, notariskosten en registratierechten zijn enkele van de extra kosten die gepaard gaan met het afsluiten van een hypothecaire lening. Deze bijkomende kosten kunnen aanzienlijk zijn en dienen in overweging te worden genomen bij het plannen van uw financiën voor de aankoop of bouw van een huis. Het is belangrijk om deze kosten te begrijpen en te budgetteren om verrassingen te voorkomen tijdens het proces van het afsluiten van een hypothecaire lening.

Bij een variabele rentevoet bestaat het risico dat de maandelijkse aflossingen aanzienlijk kunnen stijgen als de rentevoeten toenemen.

Bij een variabele rentevoet voor een hypothecaire lening in 2020 bestaat het risico dat de maandelijkse aflossingen aanzienlijk kunnen stijgen als de rentevoeten toenemen. Dit kan leiden tot onverwachte financiële lasten voor leningnemers, vooral als zij niet voorbereid zijn op een mogelijke stijging van de rentevoeten. Het is daarom belangrijk voor huizenkopers om dit risico zorgvuldig af te wegen en rekening te houden met hun financiële draagkracht bij het kiezen tussen een variabele of vaste rentevoet voor hun hypothecaire lening.

Als u uw lening vroegtijdig wilt terugbetalen, kunnen er boetes of vergoedingen van toepassing zijn, wat extra kosten met zich meebrengt.

Een nadeel van de rentevoeten voor hypothecaire leningen in 2020 is dat als u uw lening vroegtijdig wilt terugbetalen, er boetes of vergoedingen van toepassing kunnen zijn. Dit kan extra kosten met zich meebrengen en kan een belemmering vormen voor mensen die hun lening sneller willen aflossen of herfinancieren. Het is daarom belangrijk om de voorwaarden van uw lening zorgvuldig te controleren en advies in te winnen bij een financieel expert voordat u besluit om vervroegd af te lossen.

Een hoge schuldenlast door een hypothecaire lening kan uw financiële flexibiliteit beperken en stress veroorzaken.

Een van de nadelen van hypothecaire leningen in 2020 is dat een hoge schuldenlast als gevolg van zo’n lening uw financiële flexibiliteit kan beperken en stress kan veroorzaken. Het aangaan van een grote lening voor de aankoop of bouw van een huis kan ervoor zorgen dat u jarenlang gebonden bent aan hoge maandelijkse aflossingen, waardoor er minder ruimte overblijft voor andere uitgaven of onvoorziene kosten. Dit kan leiden tot financiële druk en zorgen over het beheer van uw budget op lange termijn. Het is daarom belangrijk om bij het afsluiten van een hypothecaire lening goed na te denken over uw financiële draagkracht en om realistische verwachtingen te hebben over de impact ervan op uw financiële situatie.