Maximaal Lenen voor een Hypotheek: Wat U Moet Weten

Een hypotheek afsluiten is een belangrijke financiële beslissing die veel mensen in hun leven zullen nemen. Een van de vragen die vaak naar voren komt, is hoeveel men maximaal kan lenen voor een hypotheek. Het maximale bedrag dat u kunt lenen, hangt af van verschillende factoren en is essentieel om te begrijpen voordat u op zoek gaat naar uw droomhuis.

Factoren die de maximale hypotheek beïnvloeden

Er zijn verschillende factoren die van invloed zijn op het maximale bedrag dat u kunt lenen voor een hypotheek:

- Inkomen: Uw inkomen speelt een grote rol bij het bepalen van uw maximale leencapaciteit. Over het algemeen geldt dat hoe hoger uw inkomen, hoe meer u kunt lenen.

- Schulden: Bestaande schulden en verplichtingen hebben ook invloed op hoeveel u kunt lenen. Leners met hoge schulden zullen doorgaans minder kunnen lenen.

- Eigen middelen: Het hebben van eigen middelen, zoals spaargeld, kan helpen bij het verhogen van uw maximale leencapaciteit.

- Rentevoet: De rentevoet waartegen u leent, bepaalt mede hoeveel u maandelijks kunt aflossen en dus hoeveel u maximaal kunt lenen.

Hoe berekent u uw maximale leencapaciteit?

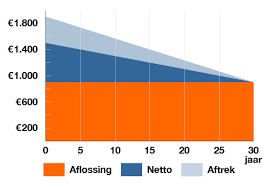

Om uw maximale leencapaciteit te berekenen, wordt vaak gebruik gemaakt van de zogenaamde loan-to-value ratio (LTV). Dit is de verhouding tussen het geleende bedrag en de waarde van de woning. In België is de LTV meestal beperkt tot 80% tot 100% van de aankoopprijs of de waarde van de woning.

Ook wordt er gekeken naar uw terugbetalingscapaciteit, waarbij rekening wordt gehouden met uw inkomen, gezinssituatie en eventuele andere financiële verplichtingen.

Bespreek uw mogelijkheden met een specialist

Het is sterk aan te raden om uw financiële situatie en mogelijkheden te bespreken met een hypotheekadviseur of specialist. Zij kunnen u helpen bij het bepalen van uw maximale leencapaciteit en adviseren over welk type hypotheek het beste bij uw situatie past.

Zoals altijd is het belangrijk om goed geïnformeerd te zijn voordat u zich committeert aan een grote financiële verplichting zoals een hypotheeklening. Door te begrijpen hoeveel u maximaal kunt lenen en wat dit betekent voor uw financiële toekomst, kunt u met vertrouwen stappen zetten richting het kopen van uw droomhuis.

Voordelen van Maximaal Lenen voor uw Hypotheek in België

- Meer financiële ruimte om een huis te kopen dat past bij uw wensen en behoeften.

- Mogelijkheid om een grotere woning te kopen die voldoet aan de behoeften van uw gezin.

- Flexibiliteit in het kiezen van de ideale locatie voor uw nieuwe huis.

- Kans om te profiteren van eventuele waardestijgingen op de huizenmarkt.

- Mogelijkheid om extra investeringen te doen in uw nieuwe woning, zoals renovaties of verbeteringen.

- Optie om een hypotheek af te stemmen op langere termijnplannen en financiële doelstellingen.

- Gelegenheid om gebruik te maken van gunstige rentevoeten voor maximale leenhypotheken.

- Vergroting van uw vastgoedportefeuille door het kunnen aankopen van meerdere eigendommen met geleend geld.

- Potentieel hoger rendement op investeringen door gebruik te maken van geleend kapitaal voor vastgoedaankopen.

Nadelen van het Maximaal Lenen voor een Hypotheek in België

- Hoger risico op financiële problemen bij onverwachte kosten of inkomensdalingen.

- Meer rente betalen over een hoger geleend bedrag gedurende de looptijd van de hypotheek.

- Minder flexibiliteit in uw financiële situatie door hogere maandelijkse aflossingen.

Meer financiële ruimte om een huis te kopen dat past bij uw wensen en behoeften.

Door maximaal te lenen voor een hypotheek krijgt u meer financiële ruimte om een huis te kopen dat perfect aansluit bij uw wensen en behoeften. Met een hogere leencapaciteit kunt u zich richten op woningen die anders misschien buiten uw bereik zouden liggen, waardoor u de kans krijgt om uw droomhuis te vinden en te kopen. Het stelt u in staat om een comfortabele en passende woonsituatie te realiseren die voldoet aan al uw verwachtingen en eisen.

Mogelijkheid om een grotere woning te kopen die voldoet aan de behoeften van uw gezin.

Een van de voordelen van maximaal lenen voor een hypotheek is de mogelijkheid om een grotere woning te kopen die voldoet aan de behoeften van uw gezin. Door meer te lenen, kunt u een ruimere woning aanschaffen die voldoende ruimte biedt voor uw gezin om comfortabel te leven en te groeien. Dit kan betekenen dat u meer slaapkamers heeft, een grotere tuin of extra leefruimte waar uw gezin van kan genieten. Het kiezen voor maximaal lenen kan dus leiden tot het vinden van een droomhuis dat perfect past bij de behoeften en wensen van uw gezin.

Flexibiliteit in het kiezen van de ideale locatie voor uw nieuwe huis.

Een van de voordelen van maximaal lenen voor een hypotheek is de flexibiliteit die het biedt bij het kiezen van de ideale locatie voor uw nieuwe huis. Door een grotere leencapaciteit kunt u op zoek gaan naar woningen in verschillende prijsklassen en locaties, waardoor u meer keuze heeft en beter kunt afstemmen op uw wensen en behoeften. Dit stelt u in staat om te zoeken naar de perfecte plek die voldoet aan uw criteria, of het nu gaat om nabijheid van voorzieningen, scholen of werk, waardoor u uw droomhuis kunt vinden op een locatie die echt bij u past.

Kans om te profiteren van eventuele waardestijgingen op de huizenmarkt.

Een belangrijk voordeel van maximaal lenen voor een hypotheek is de kans om te profiteren van eventuele waardestijgingen op de huizenmarkt. Door een grotere lening aan te gaan, kunt u mogelijk een woning kopen die in de toekomst in waarde zal stijgen. Dit kan resulteren in aanzienlijke meerwaarde op uw investering, waardoor u financieel kunt profiteren van een gunstige ontwikkeling op de vastgoedmarkt. Het is echter belangrijk om deze strategie zorgvuldig te overwegen en rekening te houden met mogelijke risico’s en fluctuaties op de huizenmarkt.

Mogelijkheid om extra investeringen te doen in uw nieuwe woning, zoals renovaties of verbeteringen.

Een van de voordelen van maximaal lenen voor een hypotheek is de mogelijkheid om extra investeringen te doen in uw nieuwe woning, zoals renovaties of verbeteringen. Door meer te lenen dan alleen de aankoopprijs van de woning, kunt u extra financiële ruimte creëren om uw huis aan te passen aan uw wensen en behoeften. Dit stelt u in staat om uw nieuwe woning te personaliseren en te verbeteren, waardoor u optimaal kunt genieten van uw investering op lange termijn. Het biedt ook de kans om de waarde van uw woning te verhogen, wat gunstig kan zijn bij eventuele toekomstige verkoop of herfinancieringsmogelijkheden.

Optie om een hypotheek af te stemmen op langere termijnplannen en financiële doelstellingen.

Een van de voordelen van maximaal lenen voor een hypotheek is dat het u de mogelijkheid biedt om uw hypotheek af te stemmen op uw langere termijnplannen en financiële doelstellingen. Door een hoger bedrag te lenen, kunt u bijvoorbeeld investeren in een woning die beter past bij uw toekomstige behoeften of die meer groeipotentieel heeft. Hierdoor kunt u uw financiële situatie op lange termijn versterken en uw woning als een waardevolle investering beschouwen.

Gelegenheid om gebruik te maken van gunstige rentevoeten voor maximale leenhypotheken.

Een belangrijk voordeel van maximaal lenen voor een hypotheek is de gelegenheid om gebruik te maken van gunstige rentevoeten. Door het lenen van het maximale bedrag dat binnen uw financiële mogelijkheden past, kunt u profiteren van lagere rentetarieven die vaak worden aangeboden voor hypotheekleningen met een hogere leensom. Dit kan resulteren in lagere maandelijkse aflossingen en uiteindelijk in besparingen op lange termijn. Het benutten van deze gunstige rentevoeten kan dus een verstandige financiële zet zijn bij het aangaan van een maximale leenhypotheek.

Vergroting van uw vastgoedportefeuille door het kunnen aankopen van meerdere eigendommen met geleend geld.

Een van de voordelen van maximaal lenen voor een hypotheek is de mogelijkheid om uw vastgoedportefeuille te vergroten door het kunnen aankopen van meerdere eigendommen met geleend geld. Door slim gebruik te maken van leningen kunt u investeren in meerdere woningen of vastgoedprojecten, waardoor u uw financiële horizon verbreedt en potentieel meer rendement kunt behalen op uw investeringen. Deze strategie kan helpen bij het opbouwen van passief inkomen en het versterken van uw financiële positie op lange termijn. Het is echter belangrijk om zorgvuldig te plannen en advies in te winnen om risico’s te beheersen en uw investeringen op een duurzame manier te laten groeien.

Potentieel hoger rendement op investeringen door gebruik te maken van geleend kapitaal voor vastgoedaankopen.

Een belangrijk voordeel van maximaal lenen voor een hypotheek is het potentieel hoger rendement op investeringen door gebruik te maken van geleend kapitaal voor vastgoedaankopen. Door slim gebruik te maken van leningen kunnen mensen investeren in onroerend goed en profiteren van waardestijgingen op lange termijn. Het geleende kapitaal stelt hen in staat om een grotere investering te doen dan ze anders zouden kunnen, waardoor ze de kans hebben om meer winst te behalen wanneer de vastgoedmarkt gunstig evolueert. Dit kan een effectieve strategie zijn voor wie op zoek is naar manieren om hun vermogen te laten groeien en financiële doelen te bereiken.

Hoger risico op financiële problemen bij onverwachte kosten of inkomensdalingen.

Een belangrijk nadeel van maximaal lenen voor een hypotheek is het verhoogde risico op financiële problemen in geval van onverwachte kosten of inkomensdalingen. Wanneer u het maximale bedrag leent, kan het moeilijker zijn om financiële tegenvallers op te vangen, zoals medische kosten, autopech of een plotselinge daling in inkomen. Dit kan leiden tot stress en onzekerheid over de mogelijkheid om aan de betalingsverplichtingen te voldoen, waardoor het belangrijk is om realistisch te blijven over uw financiële draagkracht bij het afsluiten van een hypotheek.

Meer rente betalen over een hoger geleend bedrag gedurende de looptijd van de hypotheek.

Een belangrijk nadeel van maximaal lenen voor een hypotheek is dat u gedurende de looptijd van de lening meer rente zult betalen over een hoger geleend bedrag. Doordat het totale leenbedrag hoger is, zal ook het bedrag aan rente dat u verschuldigd bent toenemen. Dit kan op lange termijn leiden tot aanzienlijk hogere totale kosten voor uw hypotheek en kan een impact hebben op uw financiële situatie op de lange termijn. Het is daarom essentieel om zorgvuldig af te wegen hoeveel u wilt lenen en realistisch te zijn over wat u comfortabel kunt terugbetalen om onnodige financiële lasten te voorkomen.

Minder flexibiliteit in uw financiële situatie door hogere maandelijkse aflossingen.

Een belangrijk nadeel van maximaal lenen voor een hypotheek is dat het kan leiden tot minder flexibiliteit in uw financiële situatie als gevolg van hogere maandelijkse aflossingen. Door een te hoog bedrag te lenen, kunnen de maandelijkse aflossingen een aanzienlijk deel van uw inkomen innemen, waardoor er minder ruimte overblijft voor andere uitgaven of onvoorziene kosten. Dit gebrek aan financiële flexibiliteit kan stress veroorzaken en uw vermogen om financiële tegenvallers op te vangen beperken. Het is daarom belangrijk om goed na te denken over hoeveel u maximaal wilt lenen en ervoor te zorgen dat u zich comfortabel voelt met de maandelijkse verplichtingen die daarbij komen kijken.