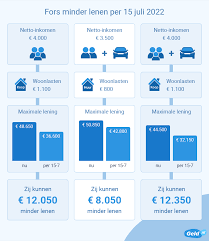

Hoeveel kun je lenen voor een huis?

Een huis kopen is een grote stap en vaak is daarvoor een hypothecaire lening nodig. Maar hoeveel kun je eigenlijk lenen voor de aankoop van een huis? Het bedrag dat je kunt lenen, hangt af van verschillende factoren.

Inkomen

Je inkomen speelt een cruciale rol bij het bepalen van het bedrag dat je kunt lenen voor een huis. Over het algemeen wordt aangenomen dat je maandelijkse aflossing niet meer dan 1/3 van je netto-inkomen mag bedragen.

Eigen inbreng

Hoe meer eigen middelen je kunt inbrengen, hoe groter de kans dat je een hoger bedrag kunt lenen. Een eigen inbreng zorgt voor een betere verhouding tussen het geleende bedrag en de waarde van de woning.

Looptijd en rentevoet

De looptijd van de lening en de rentevoet hebben ook invloed op het bedrag dat je kunt lenen. Een langere looptijd kan leiden tot lagere maandelijkse aflossingen, maar uiteindelijk betaal je dan wel meer interest.

Andere financiële verplichtingen

Eventuele andere lopende leningen of financiële verplichtingen kunnen ook meespelen bij het bepalen van het maximale leenbedrag voor een huis. Banken houden rekening met je totale schuldenlast.

Kortom, het exacte bedrag dat je kunt lenen voor een huis is afhankelijk van verschillende factoren en verschilt per persoon. Het is daarom verstandig om advies in te winnen bij een financieel adviseur of bank om te bepalen wat jouw maximale leencapaciteit is.

6 Essentiële Tips om te Bepalen Hoeveel je kunt Lenen voor een Huis in België

- Bereken je maximale leenbedrag op basis van je inkomen en vaste lasten.

- Hou rekening met bijkomende kosten zoals notariskosten en registratierechten.

- Vergelijk verschillende hypotheekaanbieders voor de beste voorwaarden en rentevoeten.

- Zorg voor een goed onderbouwd financieel plan voordat je een lening aangaat.

- Kijk naar de looptijd van de lening en hoeveel je maandelijks kunt afbetalen.

- Laat je adviseren door een financieel expert of hypotheekadviseur.

Bereken je maximale leenbedrag op basis van je inkomen en vaste lasten.

Een handige tip bij het bepalen van hoeveel je kunt lenen voor een huis is om je maximale leenbedrag te berekenen op basis van je inkomen en vaste lasten. Door een overzicht te maken van je maandelijkse inkomsten en uitgaven, inclusief eventuele andere financiële verplichtingen, krijg je een duidelijk beeld van wat je comfortabel kunt lenen. Op die manier kun je realistische financiële beslissingen nemen en voorkomen dat je meer leent dan je eigenlijk kunt terugbetalen. Het is belangrijk om verantwoordelijk om te gaan met het afsluiten van een hypotheek en ervoor te zorgen dat deze past binnen jouw financiële mogelijkheden.

Hou rekening met bijkomende kosten zoals notariskosten en registratierechten.

Bij het bepalen van hoeveel je kunt lenen voor een huis, is het essentieel om rekening te houden met bijkomende kosten zoals notariskosten en registratierechten. Deze kosten kunnen aanzienlijk zijn en dienen bovenop het geleende bedrag te worden betaald bij de aankoop van een woning. Het is verstandig om deze extra kosten mee te nemen in je financiële planning, zodat je realistisch kunt inschatten hoeveel je daadwerkelijk nodig hebt voor de aanschaf van een huis.

Vergelijk verschillende hypotheekaanbieders voor de beste voorwaarden en rentevoeten.

Het is verstandig om verschillende hypotheekaanbieders te vergelijken om de beste voorwaarden en rentevoeten te vinden bij het lenen voor een huis. Door verschillende aanbieders te onderzoeken en offertes op te vragen, kun je een goed beeld krijgen van wat er op de markt beschikbaar is en welke optie het meest gunstig is voor jouw situatie. Het vergelijken van hypotheekaanbieders kan helpen om geld te besparen op lange termijn en ervoor zorgen dat je een lening afsluit die past bij jouw financiële behoeften.

Zorg voor een goed onderbouwd financieel plan voordat je een lening aangaat.

Het is van essentieel belang om te zorgen voor een goed onderbouwd financieel plan voordat je een lening aangaat voor de aankoop van een huis. Door vooraf een duidelijk overzicht te hebben van je inkomsten, uitgaven en financiële doelen, kun je beter inschatten hoeveel je daadwerkelijk kunt lenen en welke maandelijkse aflossing haalbaar is. Een goed doordacht financieel plan helpt je om realistische verwachtingen te creëren en om financiële verrassingen in de toekomst te voorkomen. Het kan ook helpen bij het optimaliseren van je leningsvoorwaarden en het vinden van de meest geschikte leningoplossing die past bij jouw persoonlijke situatie.

Kijk naar de looptijd van de lening en hoeveel je maandelijks kunt afbetalen.

Bij het bepalen van hoeveel je kunt lenen voor een huis is het essentieel om naar de looptijd van de lening en je maandelijkse aflossingscapaciteit te kijken. De looptijd van de lening heeft invloed op zowel de hoogte van de maandelijkse aflossingen als het totale bedrag dat je uiteindelijk zult terugbetalen. Het is belangrijk om realistisch te zijn over hoeveel je elke maand kunt afbetalen, zodat je niet in financiële problemen komt. Door zorgvuldig te kijken naar deze factoren, kun je een weloverwogen beslissing nemen over hoeveel je verantwoord kunt lenen voor de aankoop van een huis.

Laat je adviseren door een financieel expert of hypotheekadviseur.

Het is verstandig om je te laten adviseren door een financieel expert of hypotheekadviseur wanneer je wilt weten hoeveel je kunt lenen voor een huis. Deze professionals hebben de kennis en ervaring om jouw financiële situatie te analyseren en je te helpen bij het bepalen van een realistisch leenbedrag. Door advies in te winnen bij een expert, kun je beter begrijpen welke leningopties het beste aansluiten bij jouw behoeften en financiële mogelijkheden. Het advies van een specialist kan je helpen om een weloverwogen beslissing te nemen en zo de juiste stappen te zetten richting het kopen van jouw droomhuis.