Rentevoeten hypothecaire lening: Wat u moet weten

De rentevoeten voor hypothecaire leningen zijn een belangrijk onderdeel van het proces bij het kopen van een huis. Het is essentieel om goed geïnformeerd te zijn over hoe deze rentevoeten werken en welke invloed ze hebben op uw financiële situatie.

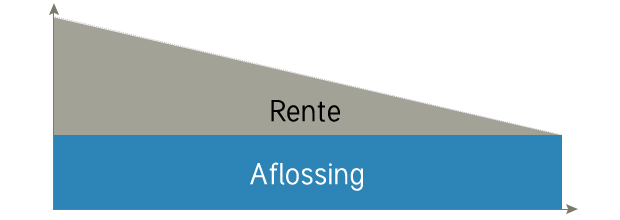

De rentevoet van uw hypothecaire lening bepaalt hoeveel geld u maandelijks aan de bank zult betalen voor het geleende bedrag. Hoe lager de rentevoet, hoe minder geld u in totaal zult betalen over de looptijd van de lening. Daarom is het belangrijk om te streven naar een zo laag mogelijke rentevoet.

Er zijn verschillende factoren die van invloed zijn op de hoogte van de rentevoet die u kunt krijgen voor uw hypothecaire lening. Uw kredietgeschiedenis, het geleende bedrag, de looptijd van de lening en de marktomstandigheden spelen allemaal een rol bij het bepalen van uw rentevoet.

Het is verstandig om verschillende banken en kredietverstrekkers te vergelijken voordat u een beslissing neemt over uw hypothecaire lening. Door offertes aan te vragen en rentevoeten te vergelijken, kunt u ervoor zorgen dat u de beste deal krijgt die past bij uw financiële behoeften.

Houd er rekening mee dat een lagere rentevoet niet altijd betekent dat u automatisch geld bespaart. Bijkomende kosten, zoals dossierkosten en verzekeringen, kunnen ook invloed hebben op de totale kostprijs van uw lening. Zorg ervoor dat u alle kosten in overweging neemt bij het vergelijken van verschillende opties.

Kortom, het begrijpen van rentevoeten voor hypothecaire leningen is essentieel voor iedereen die een huis wil kopen. Neem de tijd om goed geïnformeerd te worden en vergelijk verschillende opties voordat u een definitieve beslissing neemt over uw hypothecaire lening.

8 Essentiële Tips voor het Kiezen van de Juiste Rentevoet voor je Hypothecaire Lening in België

- Vergelijk rentevoeten bij verschillende banken voor de beste deal.

- Let op bijkomende kosten zoals dossierkosten en schattingskosten.

- Kies tussen een vaste of variabele rentevoet, afhankelijk van je situatie en risicobereidheid.

- Onderhandel over de rentevoet om mogelijk gunstigere voorwaarden te bekomen.

- Hou rekening met de looptijd van de lening en de invloed ervan op de totale interestkosten.

- Informeer naar eventuele kortingen die je kan krijgen, bijvoorbeeld als je ook andere producten bij dezelfde bank afneemt.

- Wees bewust van eventuele risico’s bij variabele rentevoeten in geval van renteschommelingen op de markt.

- Laat je goed informeren door een financieel adviseur voordat je een definitieve beslissing neemt.

Vergelijk rentevoeten bij verschillende banken voor de beste deal.

Een belangrijke tip bij het afsluiten van een hypothecaire lening is om rentevoeten te vergelijken bij verschillende banken voor de beste deal. Door offertes aan te vragen en rentevoeten te vergelijken, kunt u ervoor zorgen dat u de meest gunstige voorwaarden krijgt die aansluiten bij uw financiële behoeften. Het loont de moeite om de tijd te nemen om verschillende opties te onderzoeken en zo een weloverwogen beslissing te nemen over uw hypothecaire lening.

Let op bijkomende kosten zoals dossierkosten en schattingskosten.

Het is belangrijk om bij het afsluiten van een hypothecaire lening aandacht te besteden aan bijkomende kosten, zoals dossierkosten en schattingskosten. Deze extra kosten kunnen een aanzienlijke invloed hebben op de totale kostprijs van uw lening. Door deze kosten in overweging te nemen en mee te nemen in uw berekeningen, kunt u een realistisch beeld krijgen van wat de lening uiteindelijk zal kosten. Het is daarom verstandig om transparantie te vragen over alle mogelijke bijkomende kosten bij het vergelijken van verschillende leningopties.

Kies tussen een vaste of variabele rentevoet, afhankelijk van je situatie en risicobereidheid.

Bij het kiezen van een hypothecaire lening is het belangrijk om te overwegen of je gaat voor een vaste of variabele rentevoet, afhankelijk van je situatie en risicobereidheid. Een vaste rentevoet biedt zekerheid omdat je maandelijkse aflossingen gedurende de hele looptijd van de lening hetzelfde blijven. Aan de andere kant kan een variabele rentevoet initieel voordeliger zijn, maar brengt het risico met zich mee dat de rente in de toekomst kan stijgen. Het is essentieel om je financiële situatie en comfortniveau te evalueren voordat je een beslissing neemt over het type rentevoet dat het beste bij jou past.

Onderhandel over de rentevoet om mogelijk gunstigere voorwaarden te bekomen.

Een belangrijke tip bij hypothecaire leningen is om te onderhandelen over de rentevoet, omdat dit u mogelijk gunstigere voorwaarden kan opleveren. Door actief te onderhandelen met uw bank of kredietverstrekker kunt u proberen om een lagere rentevoet te bedingen, wat op lange termijn aanzienlijke besparingen kan opleveren. Het loont dus zeker de moeite om niet meteen akkoord te gaan met het eerste rentevoorstel en te kijken naar mogelijkheden om gunstigere leningsvoorwaarden te verkrijgen door middel van onderhandelingen.

Hou rekening met de looptijd van de lening en de invloed ervan op de totale interestkosten.

Bij het overwegen van rentevoeten voor een hypothecaire lening is het belangrijk om rekening te houden met de looptijd van de lening en de impact ervan op de totale interestkosten. Een langere looptijd kan resulteren in lagere maandelijkse aflossingen, maar uiteindelijk zult u meer interest betalen over de volledige duur van de lening. Aan de andere kant kan een kortere looptijd leiden tot hogere maandelijkse aflossingen, maar u zult minder interest betalen in totaal. Het is dus essentieel om zorgvuldig af te wegen welke looptijd het beste past bij uw financiële situatie en doelen om ervoor te zorgen dat u niet onnodig veel betaalt aan interestkosten.

Informeer naar eventuele kortingen die je kan krijgen, bijvoorbeeld als je ook andere producten bij dezelfde bank afneemt.

Het is verstandig om te informeren naar eventuele kortingen die u kunt krijgen op de rentevoeten van uw hypothecaire lening, vooral als u ook andere producten bij dezelfde bank afneemt. Sommige banken bieden kortingen aan klanten die meerdere financiële producten bij hen hebben, zoals een zichtrekening, spaarrekening of verzekering. Door te profiteren van deze bundelkortingen kunt u mogelijk een lagere rentevoet krijgen en zo geld besparen op uw totale leningskosten. Het loont dus zeker de moeite om te informeren naar dergelijke kortingsmogelijkheden bij uw bank of kredietverstrekker.

Wees bewust van eventuele risico’s bij variabele rentevoeten in geval van renteschommelingen op de markt.

Wees bewust van eventuele risico’s bij variabele rentevoeten in geval van renteschommelingen op de markt. Bij hypothecaire leningen met variabele rentevoeten kan de maandelijkse aflossing fluctueren afhankelijk van de marktomstandigheden. Als de rente stijgt, kan uw maandelijkse aflossing ook toenemen, wat een impact kan hebben op uw financiële situatie. Het is daarom belangrijk om rekening te houden met deze risico’s en eventuele schommelingen in de markt te monitoren om voorbereid te zijn op mogelijke veranderingen in uw maandelijkse lasten.

Laat je goed informeren door een financieel adviseur voordat je een definitieve beslissing neemt.

Het is verstandig om je goed te laten informeren door een financieel adviseur voordat je een definitieve beslissing neemt over de rentevoeten van je hypothecaire lening. Een financieel adviseur kan je helpen om de complexe wereld van hypothecaire leningen te begrijpen en kan je begeleiden bij het kiezen van de beste optie die past bij jouw financiële situatie en doelen. Door professioneel advies in te winnen, kun je ervoor zorgen dat je een weloverwogen beslissing neemt die gunstig is op lange termijn.