Een aflossingstabel is een handig instrument dat wordt gebruikt bij het aflossen van een lening. Het biedt inzicht in het verloop van de maandelijkse aflossingen gedurende de looptijd van de lening. In dit artikel zullen we uitleggen wat een aflossingstabel is en hoe het kan helpen bij het plannen en beheren van je lening.

Een aflossingstabel bevat verschillende kolommen met belangrijke informatie over elke aflossingsperiode. Deze informatie omvat onder andere de datum, het openstaande saldo, het bedrag aan rente dat moet worden betaald, het bedrag aan kapitaalaflossing en het totale maandelijkse bedrag dat moet worden terugbetaald.

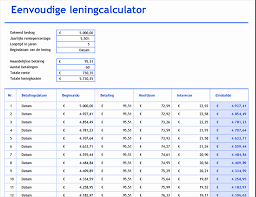

Laten we eens kijken naar een voorbeeld om dit beter te begrijpen. Stel je voor dat je een lening hebt van €10.000 met een looptijd van 5 jaar en een jaarlijkse rentevoet van 5%. De aflossingstabel zou er als volgt uit kunnen zien:

| Datum | Openstaand saldo | Rente | Kapitaalaflossing | Maandbedrag |

|———–|—————–|——–|——————-|————-|

| 01/2022 | €10.000 | €41,67 | €166,67 | €208,34 |

| 02/2022 | €9.833,33 | €40,97 | €167,37 | €208,34 |

| 03/2022 | €9.665,96 | €40,26 | €168,08 | €208,34 |

| … | … | … | … | … |

| 12/2026 | €0 | €1,39 | €207,95 | €209,34 |

In dit voorbeeld zie je dat het openstaande saldo elke maand afneemt naarmate je de lening aflost. Daarnaast zie je dat het bedrag aan rente elke maand iets lager wordt, terwijl het bedrag aan kapitaalaflossing juist stijgt. Het totale maandbedrag blijft gedurende de looptijd van de lening constant.

Een aflossingstabel is nuttig omdat het je helpt om een duidelijk overzicht te krijgen van je lening en hoe deze zich ontwikkelt. Je kunt zien hoeveel rente je betaalt en hoeveel kapitaal je aflost gedurende elke periode. Dit kan helpen bij het plannen van je financiën en het beheren van je budget.

Bovendien kan een aflossingstabel ook nuttig zijn bij het vergelijken van verschillende leningopties. Door de aflossingstabellen van verschillende leningen te vergelijken, kun je zien welke lening het meest gunstig is op basis van de totale rentekosten en de maandelijkse aflossingen.

Kortom, een aflossingstabel is een handig instrument dat inzicht biedt in de maandelijkse aflossingen gedurende de looptijd van een lening. Het helpt bij het plannen en beheren van je lening, evenals bij het vergelijken van verschillende leningopties. Als je een lening hebt of overweegt om er een af te sluiten, is het raadzaam om een aflossingstabel te gebruiken om een goed overzicht te krijgen van je financiële verplichtingen.

6 Veelgestelde Vragen over Aflossingstabellen voor Leningen

- Wat is een aflossingstabel lening?

- Hoe werkt een aflossingstabel lening?

- Welke kosten zijn er verbonden aan een aflossingstabel lening?

- Waar kan ik een aflossingstabel lening afsluiten?

- Wat gebeurt er als ik mijn maandelijkse betaling niet doe voor mijn aflossingstabel lening?

- Krijg ik rente over de extra bedragen die ik bovenop mijn maandelijkse betaling betaal voor mijn aflossingstabel lening?

Wat is een aflossingstabel lening?

Een aflossingstabel lening is een overzicht dat de maandelijkse aflossingen van een lening weergeeft gedurende de gehele looptijd. Het toont de verdeling van het maandelijkse bedrag tussen rente en kapitaalaflossing, evenals het openstaande saldo na elke aflossingsperiode.

De tabel bevat meestal kolommen met informatie zoals de datum, het openstaande saldo, het bedrag aan rente dat moet worden betaald, het bedrag aan kapitaalaflossing en het totale maandbedrag dat moet worden terugbetaald.

De aflossingstabel is handig omdat het je een duidelijk beeld geeft van hoe je lening zich ontwikkelt. Je kunt zien hoeveel rente je betaalt en hoeveel kapitaal je aflost bij elke betaling. Naarmate de tijd vordert, neemt het openstaande saldo geleidelijk af omdat je steeds meer kapitaal hebt afgelost.

Met behulp van een aflossingstabel kun je ook verschillende aspecten van je lening analyseren. Je kunt bijvoorbeeld zien hoeveel rente je in totaal betaalt gedurende de looptijd van de lening en hoe lang het duurt voordat je de lening volledig hebt afgelost.

Daarnaast kan een aflossingstabel ook nuttig zijn om verschillende leningen met elkaar te vergelijken. Door de tabellen van verschillende leningen te bekijken, kun je zien welke lening gunstiger is op basis van factoren zoals totale rentekosten, looptijd en maandelijkse aflossingen.

Kortom, een aflossingstabel lening biedt een gedetailleerd overzicht van de maandelijkse aflossingen gedurende de looptijd van een lening. Het helpt je om inzicht te krijgen in de verdeling tussen rente en kapitaalaflossing, evenals het verloop van het openstaande saldo. Het is een handig instrument om je financiële verplichtingen te begrijpen en te plannen.

Hoe werkt een aflossingstabel lening?

Een aflossingstabel voor een lening is een overzicht dat laat zien hoe de maandelijkse aflossingen gedurende de looptijd van de lening verlopen. Het geeft inzicht in de verhouding tussen rente en kapitaalaflossing, evenals het openstaande saldo na elke aflossingsperiode. Hier is hoe een aflossingstabel voor een lening werkt:

- Beginnend saldo: De aflossingstabel begint met het openstaande saldo van de lening aan het begin van de looptijd.

- Renteberekening: Het bedrag aan rente dat moet worden betaald, wordt berekend op basis van het openstaande saldo en de rentevoet van de lening. Dit bedrag wordt elke periode (meestal maandelijks) bepaald.

- Kapitaalaflossing: Het bedrag aan kapitaalaflossing wordt berekend door het totale maandelijkse bedrag te verminderen met het bedrag aan rente dat moet worden betaald. Dit is het gedeelte van de aflossing dat wordt gebruikt om het geleende bedrag terug te betalen.

- Nieuw saldo: Het nieuwe openstaande saldo wordt berekend door het vorige saldo te verminderen met het bedrag aan kapitaalaflossing.

- Herhaling: Deze stappen worden herhaald voor elke aflossingsperiode gedurende de looptijd van de lening, totdat het openstaande saldo nul is en de lening volledig is afgelost.

Door deze stappen te herhalen, creëert een aflossingstabel een overzicht van de maandelijkse aflossingen gedurende de looptijd van de lening. Het laat zien hoe het bedrag aan rente elke periode afneemt, terwijl het bedrag aan kapitaalaflossing juist toeneemt. Hierdoor wordt het openstaande saldo geleidelijk verlaagd totdat de lening volledig is afgelost.

Een aflossingstabel is een handige tool omdat het je in staat stelt om te begrijpen hoe je lening zich ontwikkelt en hoeveel je elke maand betaalt aan rente en kapitaalaflossing. Het helpt ook bij het plannen van je financiën en het beheren van je budget, omdat je precies weet welk bedrag er elke maand moet worden betaald.

Het gebruik van een aflossingstabel kan ook helpen bij het vergelijken van verschillende leningopties, zodat je kunt bepalen welke lening het meest gunstig is op basis van de totale rentekosten en de maandelijkse aflossingen.

Kortom, een aflossingstabel voor een lening geeft inzicht in de verhouding tussen rente en kapitaalaflossing gedurende de looptijd van de lening. Het laat zien hoe het openstaande saldo geleidelijk wordt verlaagd door middel van regelmatige aflossingen, totdat de lening volledig is afgelost.

Welke kosten zijn er verbonden aan een aflossingstabel lening?

In de meeste gevallen zijn er geen directe kosten verbonden aan het verkrijgen van een aflossingstabel voor een lening. Het is meestal een gratis service die wordt aangeboden door de kredietverstrekker of kan eenvoudig worden berekend met behulp van online tools of rekenmachines.

Het opstellen van een aflossingstabel is een standaardprocedure bij het verstrekken van leningen, omdat het zowel de kredietverstrekker als de kredietnemer inzicht geeft in het verloop en de details van de afbetalingen. Het helpt beide partijen om hun financiën beter te plannen en eventuele vragen over de aflossingen te beantwoorden.

Het is echter belangrijk om op te merken dat er wel kosten verbonden kunnen zijn aan de lening zelf, zoals rente en administratiekosten. Deze kosten variëren per kredietverstrekker en zijn afhankelijk van factoren zoals het geleende bedrag, de looptijd van de lening en het type lening (bijv. persoonlijke lening, hypotheek, autolening).

Bij het vergelijken van verschillende leningopties is het essentieel om niet alleen naar de kosten van de aflossingen te kijken, maar ook naar andere aspecten zoals rentevoeten, eventuele boeteclausules voor vervroegde aflossing en andere bijkomende kosten. Het is raadzaam om altijd goed te informeren bij verschillende kredietverstrekkers en hun voorwaarden grondig te bestuderen voordat je een definitieve beslissing neemt.

Kortom, het verkrijgen van een aflossingstabel voor een lening brengt meestal geen directe kosten met zich mee. Het is echter belangrijk om rekening te houden met de kosten verbonden aan de lening zelf, zoals rente en administratiekosten, bij het vergelijken van verschillende leningopties.

Waar kan ik een aflossingstabel lening afsluiten?

Een aflossingstabel voor een lening is geen product dat je specifiek kunt afsluiten. Het is eerder een hulpmiddel dat je kunt gebruiken om inzicht te krijgen in de aflossingen van een lening. De meeste financiële instellingen, zoals banken en kredietverstrekkers, zullen je echter voorzien van een aflossingstabel wanneer je een lening bij hen afsluit.

Als je al een lening hebt lopen en nog geen aflossingstabel hebt ontvangen, kun je contact opnemen met de instelling waarbij je de lening hebt afgesloten. Zij zouden in staat moeten zijn om je te voorzien van de benodigde informatie en een aflossingstabel op te stellen.

Daarnaast zijn er ook online tools en rekenmachines beschikbaar waarmee je zelf een aflossingstabel kunt genereren op basis van de gegevens van jouw lening. Deze tools kunnen handig zijn als je snel inzicht wilt krijgen in de maandelijkse aflossingen en het verloop van jouw lening.

Het is belangrijk om te onthouden dat de nauwkeurigheid van een zelf gegenereerde aflossingstabel kan variëren, vooral als er sprake is van variabele rentevoeten of andere complexe factoren. In dergelijke gevallen is het raadzaam om contact op te nemen met jouw financiële instelling voor gedetailleerde informatie en advies.

Kortom, als je een lening hebt of wilt gaan afsluiten, kun je bij de betreffende financiële instelling terecht voor een aflossingstabel. Daarnaast zijn er online tools beschikbaar waarmee je zelf een aflossingstabel kunt genereren. Het is echter altijd verstandig om contact op te nemen met jouw financiële instelling voor nauwkeurige en specifieke informatie met betrekking tot jouw lening.

Wat gebeurt er als ik mijn maandelijkse betaling niet doe voor mijn aflossingstabel lening?

Als je je maandelijkse betaling niet doet voor je lening volgens de aflossingstabel, kunnen er verschillende gevolgen optreden. Het is belangrijk om te begrijpen dat het niet nakomen van je betalingsverplichtingen ernstige financiële gevolgen kan hebben. Hier zijn enkele mogelijke consequenties:

- Boetes en extra kosten: Leners die hun betalingen niet op tijd doen, kunnen te maken krijgen met boetes en extra kosten. Dit kan variëren afhankelijk van de specifieke voorwaarden van de leningsovereenkomst. Het is belangrijk om de leningsovereenkomst zorgvuldig door te lezen om op de hoogte te zijn van eventuele boetes of bijkomende kosten bij het niet voldoen aan de betalingsverplichtingen.

- Verhoging van de rente: Sommige kredietverstrekkers passen een verhoging van de rente toe als gevolg van gemiste betalingen. Dit kan ervoor zorgen dat je uiteindelijk meer betaalt voor je lening.

- Negatieve invloed op je kredietgeschiedenis: Het niet nakomen van betalingsverplichtingen kan leiden tot negatieve vermeldingen op je kredietgeschiedenis. Dit kan invloed hebben op je kredietwaardigheid en toekomstige mogelijkheden om krediet aan te vragen.

- Incassoprocedures: Als je herhaaldelijk je betalingen niet doet, kan de kredietverstrekker besluiten om incassoprocedures in gang te zetten om het verschuldigde bedrag te innen. Dit kan leiden tot extra kosten en juridische stappen.

- Gedwongen verkoop of beslaglegging: In sommige gevallen, zoals bij hypotheken, kan het niet nakomen van betalingsverplichtingen uiteindelijk leiden tot gedwongen verkoop van je huis of beslaglegging op andere activa die als onderpand zijn gebruikt voor de lening.

Het is belangrijk om altijd contact op te nemen met je kredietverstrekker als je problemen hebt om aan je betalingsverplichtingen te voldoen. Ze kunnen mogelijk opties bieden, zoals het herstructureren van de lening of het treffen van betalingsregelingen. Het is echter raadzaam om financiële verplichtingen serieus te nemen en ervoor te zorgen dat je in staat bent om aan je betalingen te voldoen volgens de aflossingstabel.

Krijg ik rente over de extra bedragen die ik bovenop mijn maandelijkse betaling betaal voor mijn aflossingstabel lening?

In de meeste gevallen ontvang je geen rente over de extra bedragen die je bovenop je maandelijkse betaling betaalt voor je aflossingstabel lening. De extra betalingen worden meestal direct toegepast op het openstaande saldo van de lening, waardoor de totale schuld sneller wordt verminderd.

Het doel van het doen van extra betalingen is om de lening sneller af te lossen en daardoor minder rentekosten te betalen. Door extra geld in te brengen, verlaag je het openstaande saldo en daarmee ook de rente die wordt berekend op dat saldo. Dit kan leiden tot aanzienlijke besparingen op lange termijn.

Het is echter altijd belangrijk om contact op te nemen met je kredietverstrekker om hun specifieke beleid met betrekking tot extra betalingen te begrijpen. Sommige kredietverstrekkers kunnen een klein bedrag aan rente toekennen over de extra betalingen, maar dit is eerder een uitzondering dan de regel.

Het is ook verstandig om ervoor te zorgen dat de extra betalingen correct worden bijgehouden en toegepast op het openstaande saldo van je lening. Dit kan helpen om verwarring of fouten te voorkomen en ervoor te zorgen dat je extra inspanningen echt bijdragen aan het versneld aflossen van je lening.

Kortom, hoewel er in de meeste gevallen geen rente wordt ontvangen over extra bedragen die bovenop de maandelijkse betaling worden betaald voor een aflossingstabel lening, kunnen deze extra betalingen nog steeds aanzienlijke voordelen opleveren door de totale lening sneller af te lossen en rentekosten te verminderen. Neem altijd contact op met je kredietverstrekker voor specifieke informatie over hun beleid met betrekking tot extra betalingen.