Verschil tussen Doorlopend Krediet en Persoonlijke Lening

Als u op zoek bent naar een lening, komt u vaak de termen “doorlopend krediet” en “persoonlijke lening” tegen. Maar wat is nu eigenlijk het verschil tussen deze twee leningsopties?

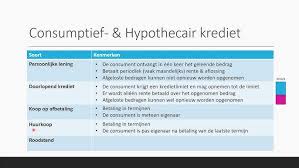

Doorlopend Krediet

Een doorlopend krediet is een flexibele vorm van lenen waarbij u tot een bepaald maximumbedrag geld kunt opnemen. U betaalt alleen rente over het bedrag dat u daadwerkelijk heeft opgenomen. Het grote voordeel van een doorlopend krediet is de flexibiliteit: u kunt geld opnemen en aflossen wanneer u wilt, zolang u binnen het afgesproken kredietlimiet blijft.

Persoonlijke Lening

Een persoonlijke lening is een lening waarbij u in één keer een vast bedrag leent. Dit bedrag staat vast en de looptijd en rente worden vooraf bepaald. Met een persoonlijke lening weet u dus precies waar u aan toe bent: elke maand betaalt u een vast bedrag aan aflossing en rente.

Belangrijkste Verschillen

- Flexibiliteit: Een doorlopend krediet biedt meer flexibiliteit dan een persoonlijke lening omdat u geld kunt opnemen en aflossen wanneer u wilt.

- Rente: Bij een doorlopend krediet betaalt u alleen rente over het opgenomen bedrag, terwijl bij een persoonlijke lening de rente over het volledige leenbedrag wordt berekend.

- Zekerheid: Met een persoonlijke lening heeft u meer zekerheid omdat de voorwaarden vastliggen, terwijl bij een doorlopend krediet de voorwaarden kunnen wijzigen.

Het is belangrijk om goed na te denken over uw financiële behoeften voordat u kiest tussen een doorlopend krediet en een persoonlijke lening. Beide opties hebben hun eigen voor- en nadelen, dus het is verstandig om advies in te winnen bij een financieel expert voordat u een beslissing neemt.

Veelgestelde Vragen over het Verschil tussen Doorlopend Krediet en Persoonlijke Lening in België

- Wat is het verschil tussen een doorlopend krediet en een persoonlijke lening?

- Welke leningsoptie is beter voor mij, een doorlopend krediet of een persoonlijke lening?

- Hoe wordt de rente berekend bij een doorlopend krediet en een persoonlijke lening?

- Kan ik extra geld opnemen bij een doorlopend krediet zoals bij een persoonlijke lening?

- Zijn er kosten verbonden aan het oversluiten van mijn huidige lening naar een doorlopend krediet of persoonlijke lening?

- Wat gebeurt er als ik mijn aflossingen niet op tijd kan voldoen bij zowel een doorlopend krediet als een persoonlijke lening?

- Welke leenvorm past het beste bij mijn financiële situatie

Wat is het verschil tussen een doorlopend krediet en een persoonlijke lening?

Een veelgestelde vraag is: Wat is het verschil tussen een doorlopend krediet en een persoonlijke lening? Het belangrijkste onderscheid tussen deze twee leningvormen ligt in de flexibiliteit en de voorwaarden. Bij een doorlopend krediet heeft u de mogelijkheid om geld op te nemen en af te lossen binnen een vastgesteld kredietlimiet, terwijl bij een persoonlijke lening u in één keer een vast bedrag leent met een vooraf bepaalde looptijd en rente. De keuze tussen deze opties hangt af van uw financiële behoeften en voorkeuren, waarbij het raadzaam is om advies in te winnen bij een specialist om de juiste beslissing te nemen.

Welke leningsoptie is beter voor mij, een doorlopend krediet of een persoonlijke lening?

Een veelgestelde vraag is: welke leningsoptie is beter voor mij, een doorlopend krediet of een persoonlijke lening? Het antwoord hangt af van uw persoonlijke financiële situatie en behoeften. Als u behoefte heeft aan flexibiliteit en de mogelijkheid om geld op te nemen en af te lossen wanneer u wilt, kan een doorlopend krediet geschikt zijn. Aan de andere kant, als u de voorkeur geeft aan duidelijkheid en zekerheid met vaste maandelijkse aflossingen, dan kan een persoonlijke lening de betere optie zijn. Het is verstandig om uw financiële doelen en omstandigheden te evalueren en advies in te winnen bij een professional om de juiste keuze te maken tussen deze twee leningsopties.

Hoe wordt de rente berekend bij een doorlopend krediet en een persoonlijke lening?

Bij een doorlopend krediet wordt de rente berekend over het daadwerkelijk opgenomen bedrag. Dit betekent dat u alleen rente betaalt over het geld dat u daadwerkelijk heeft gebruikt. De rente wordt maandelijks berekend op basis van het openstaande saldo van uw doorlopend krediet. In tegenstelling hiermee wordt bij een persoonlijke lening de rente berekend over het volledige leenbedrag dat u in één keer ontvangt. De rente en aflossing worden vooraf vastgesteld, waardoor u gedurende de looptijd van de lening een vast bedrag per maand betaalt. Het is belangrijk om te begrijpen hoe de rente wordt berekend bij zowel een doorlopend krediet als een persoonlijke lening, zodat u weloverwogen financiële beslissingen kunt nemen.

Kan ik extra geld opnemen bij een doorlopend krediet zoals bij een persoonlijke lening?

Bij een doorlopend krediet is het mogelijk om extra geld op te nemen, vergelijkbaar met een persoonlijke lening. Het grote verschil ligt echter in de flexibiliteit van een doorlopend krediet. Terwijl bij een persoonlijke lening het volledige bedrag in één keer wordt geleend en afgelost volgens een vastgesteld schema, kunt u bij een doorlopend krediet binnen de afgesproken limiet geld opnemen en terugbetalen wanneer het u uitkomt. Dit maakt een doorlopend krediet ideaal voor situaties waarin u regelmatig behoefte heeft aan extra financiële ruimte. Het is echter belangrijk om bewust te zijn van de rentekosten die gepaard gaan met het opnemen van extra geld bij een doorlopend krediet.

Zijn er kosten verbonden aan het oversluiten van mijn huidige lening naar een doorlopend krediet of persoonlijke lening?

Ja, er zijn kosten verbonden aan het oversluiten van uw huidige lening naar een doorlopend krediet of persoonlijke lening. Bij het oversluiten van een lening kunnen er verschillende kosten optreden, zoals afsluitkosten, boete voor vervroegd aflossen en eventuele advieskosten. Het is belangrijk om deze kosten in overweging te nemen bij het maken van de keuze om over te stappen naar een nieuwe lening. Het kan verstandig zijn om een financieel adviseur te raadplegen om de totale kosten en baten van het oversluiten van uw lening te beoordelen en zo een weloverwogen beslissing te nemen die past bij uw financiële situatie.

Wat gebeurt er als ik mijn aflossingen niet op tijd kan voldoen bij zowel een doorlopend krediet als een persoonlijke lening?

Als u uw aflossingen niet op tijd kunt voldoen bij zowel een doorlopend krediet als een persoonlijke lening, kunnen er verschillende gevolgen optreden. Bij een doorlopend krediet kan het niet op tijd voldoen van aflossingen leiden tot hogere rentekosten en mogelijk zelfs tot verlenging van de looptijd van de lening. In het geval van een persoonlijke lening kan het missen van aflossingen resulteren in boetes, extra kosten en zelfs negatieve invloed hebben op uw kredietgeschiedenis. Het is belangrijk om in dergelijke situaties zo snel mogelijk contact op te nemen met uw kredietverstrekker om mogelijke oplossingen te bespreken en verdere financiële problemen te voorkomen.

Welke leenvorm past het beste bij mijn financiële situatie

Veel mensen vragen zich af welke leenvorm het beste past bij hun financiële situatie: een doorlopend krediet of een persoonlijke lening. Het antwoord op deze vraag hangt af van verschillende factoren, zoals uw financiële doelen, behoeften en omstandigheden. Als u op zoek bent naar flexibiliteit en de mogelijkheid om geld op te nemen wanneer dat nodig is, kan een doorlopend krediet geschikt zijn. Aan de andere kant, als u behoefte heeft aan duidelijkheid en zekerheid over de looptijd en maandelijkse kosten, kan een persoonlijke lening de betere keuze zijn. Het is verstandig om uw financiële situatie goed te analyseren en advies in te winnen bij een professional om de leenvorm te kiezen die het beste aansluit bij uw behoeften.