Rente Onderhandse Lening Berekenen

Als u overweegt om een onderhandse lening af te sluiten, is het belangrijk om de rente correct te berekenen. Een onderhandse lening is een lening die wordt verstrekt zonder tussenkomst van een financiële instelling, meestal tussen familieleden of vrienden. Het is essentieel om duidelijke afspraken te maken over de rentevoet om misverstanden te voorkomen.

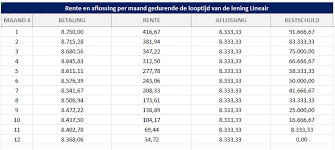

Om de rente van een onderhandse lening te berekenen, moet u rekening houden met het geleende bedrag, de looptijd van de lening en de afgesproken rentevoet. De meest gebruikte methode om de rente te berekenen is door middel van lineaire interest.

Bij lineaire interest wordt de totale rente gelijkmatig verdeeld over de looptijd van de lening. Dit betekent dat u elke maand een vast bedrag aan rente betaalt, samen met een gedeelte van het geleende bedrag.

Om zelf de rente van uw onderhandse lening te berekenen, kunt u gebruikmaken van online tools of formules voor lineaire interestberekening. Vergeet niet dat het belangrijk is om alle afspraken omtrent de lening schriftelijk vast te leggen, inclusief de rentevoet en betalingsvoorwaarden.

Door op een transparante manier de rente van uw onderhandse lening te berekenen en vast te leggen, kunt u eventuele geschillen in de toekomst voorkomen en ervoor zorgen dat zowel u als uw geldschieter duidelijkheid hebben over de financiële verplichtingen.

Neem dus altijd voldoende tijd om de renteberekening zorgvuldig uit te voeren en alle details van uw onderhandse lening goed vast te leggen. Op die manier kunt u met een gerust hart genieten van uw geleende geld zonder onverwachte verrassingen!

Veelgestelde Vragen over het Berekenen van Rente bij een Onderhandse Lening

- Welke rente moet ik rekenen voor de lening aan mijn kind?

- Hoe bereken ik de rente over een lening?

- Welke rente moet je rekenen voor een onderhandse lening?

- Hoe rente berekenen op lening?

- Hoe bereken je de rente van een lening?

- Welke rente rekenen voor onderhandse lening?

- Hoe bereken je te betalen rente?

- Wat is de minimale rente onderhandse lening 2024?

- Hoeveel is 4% rente?

Welke rente moet ik rekenen voor de lening aan mijn kind?

Als ouder die overweegt om een lening aan zijn of haar kind te verstrekken, is het begrijpelijk dat u zich afvraagt welke rente u moet rekenen voor deze onderhandse lening. Het is belangrijk om een evenwicht te vinden tussen het helpen van uw kind financieel en het vaststellen van een redelijke rentevoet die zowel voor u als voor uw kind aanvaardbaar is. Bij het bepalen van de rente voor de lening aan uw kind, kunt u rekening houden met factoren zoals de marktrente, de financiële situatie van uw kind en eventuele fiscale implicaties. Het is raadzaam om openlijk te communiceren met uw kind over de rentevoet en samen tot een overeenkomst te komen die voor beide partijen eerlijk en transparant is.

Hoe bereken ik de rente over een lening?

Het berekenen van de rente over een lening, zoals bij een onderhandse lening, kan op verschillende manieren worden gedaan. Een veelgebruikte methode is de lineaire interestberekening, waarbij de totale rente gelijkmatig wordt verdeeld over de looptijd van de lening. Om de rente te berekenen, dient u rekening te houden met factoren zoals het geleende bedrag, de afgesproken rentevoet en de duur van de lening. Door deze gegevens in acht te nemen en gebruik te maken van online tools of formules voor renteberekening, kunt u een duidelijk beeld krijgen van hoeveel rente u over uw lening zult betalen en hoe dit zich verhoudt tot het geleende bedrag. Het is essentieel om alle afspraken omtrent de renteberekening schriftelijk vast te leggen om eventuele misverstanden in de toekomst te voorkomen.

Welke rente moet je rekenen voor een onderhandse lening?

Bij het bepalen van de rente voor een onderhandse lening zijn er verschillende factoren om rekening mee te houden. Allereerst is het belangrijk om te kijken naar de marktrente op dat moment, zodat de rente redelijk en in lijn met de marktomstandigheden is. Daarnaast spelen ook de risicofactoren een rol, zoals het risico dat de geldgever loopt bij het verstrekken van de lening. Het is gebruikelijk om een rentevoet te kiezen die zowel voor de lener als de geldgever aanvaardbaar is en die past bij de duur en het bedrag van de lening. Het is verstandig om samen met alle betrokken partijen tot een transparante en eerlijke afspraak te komen over de rente, zodat beide partijen zich comfortabel voelen met de leningsovereenkomst.

Hoe rente berekenen op lening?

Het berekenen van rente op een lening, zoals bij een onderhandse lening, vereist het begrip van enkele belangrijke factoren. Om de rente te berekenen, moet u rekening houden met het geleende bedrag, de afgesproken rentevoet en de looptijd van de lening. De meest gebruikelijke methode is het toepassen van lineaire interest, waarbij de totale rente gelijkmatig wordt verdeeld over de looptijd van de lening. Door deze elementen zorgvuldig te overwegen en eventueel gebruik te maken van online tools of formules voor renteberekening, kunt u een duidelijk beeld krijgen van hoeveel rente u verschuldigd bent en hoe dit zich gedurende de looptijd van de lening zal ontwikkelen. Het is essentieel om alle afspraken met betrekking tot renteberekening schriftelijk vast te leggen om eventuele misverstanden in de toekomst te voorkomen.

Hoe bereken je de rente van een lening?

Het berekenen van de rente van een lening, zoals bij een onderhandse lening, vereist het in overweging nemen van verschillende factoren. Om de rente van een lening te berekenen, moet je rekening houden met het geleende bedrag, de looptijd van de lening en de afgesproken rentevoet. Een veelgebruikte methode is de lineaire interestberekening, waarbij de totale rente gelijkmatig wordt verdeeld over de looptijd van de lening. Door deze elementen zorgvuldig te evalueren en eventueel gebruik te maken van online tools of formules voor renteberekening, kun je een duidelijk beeld krijgen van hoeveel rente je uiteindelijk zult betalen over je lening. Het is essentieel om alle afspraken omtrent de lening goed vast te leggen om eventuele misverstanden te voorkomen en een transparante financiële relatie te behouden tussen alle betrokken partijen.

Welke rente rekenen voor onderhandse lening?

Een veelgestelde vraag bij het berekenen van rente voor een onderhandse lening is: welke rente moet ik eigenlijk hanteren? Het bepalen van de juiste rente voor een onderhandse lening is cruciaal om tot een eerlijke en transparante overeenkomst te komen tussen geldschieter en lener. Bij het vaststellen van de rente moet rekening worden gehouden met factoren zoals de marktrente, de risico’s verbonden aan de lening, en het gewenste rendement voor de geldschieter. Het is belangrijk om samen tot een redelijke rentevoet te komen die voor beide partijen aanvaardbaar is en die in overeenstemming is met de wettelijke bepalingen omtrent rentetarieven voor particuliere leningen. Het maken van duidelijke afspraken over de rente helpt misverstanden te voorkomen en zorgt voor een solide financiële basis voor de leningsovereenkomst.

Hoe bereken je te betalen rente?

Het berekenen van de te betalen rente bij een onderhandse lening vereist enige basiskennis van financiële formules. Om de rente te berekenen, moet u rekening houden met het geleende bedrag, de afgesproken rentevoet en de looptijd van de lening. Een veelgebruikte methode is de lineaire interestberekening, waarbij de totale rente gelijkmatig over de looptijd wordt verdeeld. Door deze formule toe te passen, kunt u eenvoudig bepalen hoeveel rente u maandelijks moet betalen bovenop het aflossingsbedrag. Het is belangrijk om deze berekening zorgvuldig uit te voeren om duidelijkheid te scheppen over uw financiële verplichtingen en eventuele misverstanden te voorkomen.

Wat is de minimale rente onderhandse lening 2024?

De minimale rente voor een onderhandse lening in 2024 wordt niet centraal vastgesteld door een officiële instantie. Bij onderhandse leningen tussen particulieren of bekenden wordt de rente doorgaans onderling overeengekomen en kan variëren afhankelijk van verschillende factoren, zoals het geleende bedrag, de looptijd van de lening en de risicofactoren. Het is belangrijk om duidelijke afspraken te maken over de rentevoet bij het afsluiten van een onderhandse lening om misverstanden te voorkomen en om een eerlijke en transparante financiële overeenkomst te waarborgen.

Hoeveel is 4% rente?

Het berekenen van 4% rente op een onderhandse lening is vrij eenvoudig. Als u bijvoorbeeld een lening van €10.000 heeft en de afgesproken rentevoet is 4%, dan betekent dit dat u jaarlijks €400 aan rente betaalt. Deze rente wordt meestal verdeeld over de looptijd van de lening, afhankelijk van de overeengekomen betalingsvoorwaarden. Het is belangrijk om te begrijpen hoeveel rente u verschuldigd bent, zodat u uw financiële verplichtingen correct kunt nakomen en geen verrassingen tegenkomt tijdens het aflossen van de lening.