Hoe Rente Berekenen bij een Lening

Wanneer u een lening afsluit, is het belangrijk om te begrijpen hoe de rente wordt berekend. De rente die u betaalt op een lening is de vergoeding die de geldschieter ontvangt voor het verstrekken van het geleende bedrag. Het is essentieel om te weten hoe deze rente wordt berekend, zodat u een goed inzicht heeft in de totale kosten van uw lening.

De meest voorkomende methode om rente te berekenen bij een lening is met behulp van het jaarlijks kostenpercentage (JKP). Het JKP omvat niet alleen de rente, maar ook eventuele bijkomende kosten zoals administratiekosten. Het JKP geeft dus een totaalbeeld van wat de lening uiteindelijk zal kosten.

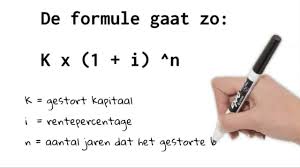

Om de maandelijkse rente te berekenen, kunt u gebruikmaken van de formule:

Rente per maand = (Jaarlijks kostenpercentage / 12) * Uitstaand saldo

Het uitstaand saldo is het bedrag dat nog openstaat aan lening na elke betaling. Door deze formule toe te passen, kunt u een idee krijgen van hoeveel rente u maandelijks zult betalen gedurende de looptijd van uw lening.

Het is belangrijk om te onthouden dat hoe hoger het jaarlijks kostenpercentage, hoe meer rente u zult betalen over de gehele looptijd van de lening. Daarom is het verstandig om verschillende aanbieders te vergelijken en te kiezen voor een lening met een zo laag mogelijk JKP.

Door goed inzicht te hebben in hoe rente wordt berekend bij een lening, kunt u weloverwogen financiële beslissingen nemen en ervoor zorgen dat u niet voor verrassingen komt te staan tijdens het aflossen van uw lening.

9 Tips voor het Berekenen van Rente op een Lening in België

- Bepaal het bedrag dat je leent (hoofdsom).

- Controleer de rentevoet die van toepassing is op de lening.

- Bekijk of de rente vast of variabel is.

- Bereken de termijn waarin je de lening wilt terugbetalen.

- Gebruik een formule om de totale rentekosten te berekenen.

- Houd rekening met eventuele bijkomende kosten zoals dossierkosten.

- Vergelijk verschillende leningsvoorwaarden om de voordeligste optie te kiezen.

- Let op eventuele boetes bij vervroegde terugbetaling van de lening.

- Raadpleeg een financieel adviseur bij twijfel over het berekenen van rente voor een lening.

Bepaal het bedrag dat je leent (hoofdsom).

Het is essentieel om het bedrag dat je leent, ook wel de hoofdsom genoemd, nauwkeurig te bepalen bij het berekenen van de rente op een lening. De hoofdsom is het bedrag dat je daadwerkelijk nodig hebt en waarover de rente zal worden berekend. Door de hoofdsom zorgvuldig te bepalen en alleen te lenen wat je nodig hebt, kun je voorkomen dat je onnodig hoge rentekosten betaalt. Het is verstandig om realistisch te zijn over het bedrag dat je leent en ervoor te zorgen dat je in staat bent om het geleende bedrag terug te betalen, inclusief de rente, binnen een redelijke termijn.

Controleer de rentevoet die van toepassing is op de lening.

Het is van essentieel belang om de rentevoet die van toepassing is op de lening te controleren. De rentevoet bepaalt immers hoeveel rente u zult betalen over de gehele looptijd van de lening. Door goed te begrijpen welke rentevoet wordt gehanteerd, kunt u een beter inzicht krijgen in de totale kosten van de lening en kunt u een weloverwogen beslissing nemen bij het kiezen van een leningaanbieder. Het vergelijken van verschillende rentevoeten kan u helpen om de meest voordelige optie te vinden en zo geld te besparen op uw lening.

Bekijk of de rente vast of variabel is.

Bij het berekenen van de rente voor een lening is het essentieel om te controleren of de rente vast of variabel is. Een vaste rente blijft gedurende de hele looptijd van de lening hetzelfde, waardoor u zekerheid heeft over de hoogte van uw maandelijkse betalingen. Aan de andere kant kan een variabele rente fluctueren op basis van marktomstandigheden, wat kan leiden tot onvoorspelbare veranderingen in uw betalingen. Het is belangrijk om zorgvuldig af te wegen welk type rente het beste bij uw financiële situatie past en om eventuele risico’s en voordelen in overweging te nemen bij het kiezen tussen een vaste of variabele rente voor uw lening.

Bereken de termijn waarin je de lening wilt terugbetalen.

Het is essentieel om bij het berekenen van de rente voor een lening ook de termijn waarin je de lening wilt terugbetalen in overweging te nemen. De looptijd van de lening heeft namelijk invloed op de totale kosten die je uiteindelijk zult betalen. Een kortere looptijd kan leiden tot lagere totale rentekosten, maar hogere maandelijkse aflossingen. Aan de andere kant kan een langere looptijd zorgen voor lagere maandelijkse aflossingen, maar hogere totale rentekosten. Het is daarom belangrijk om een balans te vinden tussen het bedrag dat je maandelijks kunt missen en het minimaliseren van de totale kosten van de lening door een passende termijn te kiezen voor de terugbetaling.

Gebruik een formule om de totale rentekosten te berekenen.

Een handige tip bij het berekenen van rentekosten bij een lening is om een formule te gebruiken om de totale rentekosten te bepalen. Door een formule toe te passen, kunt u een nauwkeurig beeld krijgen van hoeveel rente u in totaal zult betalen gedurende de looptijd van de lening. Dit kan u helpen om beter inzicht te krijgen in de totale kosten en om een weloverwogen beslissing te nemen bij het kiezen van een lening. Het gebruik van een formule maakt het eenvoudiger om verschillende leningopties te vergelijken en de meest voordelige keuze te maken die past bij uw financiële situatie.

Houd rekening met eventuele bijkomende kosten zoals dossierkosten.

Bij het berekenen van de rente voor een lening is het belangrijk om rekening te houden met eventuele bijkomende kosten, zoals dossierkosten. Deze extra kosten kunnen invloed hebben op het totale bedrag dat u uiteindelijk moet terugbetalen. Door ook deze bijkomende kosten mee te nemen in uw berekeningen, krijgt u een realistisch beeld van de totale kosten van de lening en kunt u beter inschatten of de lening voor u financieel haalbaar is. Het is dus verstandig om niet alleen naar de rente te kijken, maar ook naar alle andere mogelijke kosten die verbonden zijn aan de lening.

Vergelijk verschillende leningsvoorwaarden om de voordeligste optie te kiezen.

Het is verstandig om verschillende leningsvoorwaarden te vergelijken om de meest voordelige optie te kiezen bij het berekenen van de rente voor een lening. Door verschillende aanbieders te onderzoeken en te kijken naar factoren zoals het jaarlijks kostenpercentage, bijkomende kosten en flexibiliteit in afbetaling, kunt u ervoor zorgen dat u de lening vindt die het beste aansluit bij uw financiële behoeften en budget. Het vergelijken van leningsvoorwaarden kan u helpen om geld te besparen op de totale kosten van uw lening en om een weloverwogen beslissing te nemen die past bij uw financiële situatie.

Let op eventuele boetes bij vervroegde terugbetaling van de lening.

Het is belangrijk om bij het berekenen van de rente bij een lening rekening te houden met eventuele boetes die kunnen worden opgelegd bij vervroegde terugbetaling van de lening. Sommige geldverstrekkers brengen een boete in rekening als u besluit uw lening eerder af te lossen dan oorspronkelijk gepland. Deze boetes kunnen de totale kosten van de lening aanzienlijk verhogen en dienen dus in overweging te worden genomen bij het nemen van financiële beslissingen. Het is daarom verstandig om vooraf de voorwaarden met betrekking tot vervroegde terugbetaling te controleren en indien nodig advies in te winnen om onaangename verrassingen te voorkomen.

Raadpleeg een financieel adviseur bij twijfel over het berekenen van rente voor een lening.

Het is verstandig om een financieel adviseur te raadplegen wanneer u twijfelt over het berekenen van rente voor een lening. Een financieel adviseur kan u helpen om de complexe aspecten van renteberekening te begrijpen en kan u begeleiden bij het maken van de juiste financiële beslissingen. Met hun expertise en ervaring kunnen zij u voorzien van professioneel advies dat is afgestemd op uw specifieke situatie, zodat u met vertrouwen kunt beslissen hoe u het beste met de rente van uw lening kunt omgaan. Het raadplegen van een financieel adviseur kan u helpen om onnodige kosten te voorkomen en om uw financiële doelen effectief te bereiken.