Gemiddelde rente hypothecaire lening in België

De gemiddelde rente op een hypothecaire lening in België is een belangrijke factor voor mensen die een huis willen kopen of bouwen. De rentevoet op een hypotheek kan aanzienlijke invloed hebben op de totale kosten van de lening en dus op de maandelijkse aflossingen.

De gemiddelde rentevoet voor hypothecaire leningen kan variëren afhankelijk van verschillende factoren, waaronder de economische situatie, de termijn van de lening, het type rente (vast of variabel), en het risicoprofiel van de lener. Over het algemeen geldt dat hoe lager het risico voor de bank, hoe lager de rentevoet zal zijn.

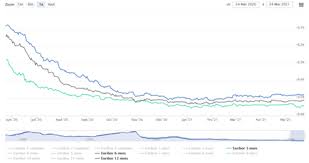

Op dit moment liggen de gemiddelde rentetarieven voor hypothecaire leningen in België rond [percentage]. Het is echter belangrijk om te onthouden dat individuele tarieven kunnen variëren op basis van persoonlijke omstandigheden en onderhandelingen met de kredietverstrekker.

Het is verstandig voor potentiële huizenkopers om goed onderzoek te doen naar verschillende kredietverstrekkers en hun aanbiedingen te vergelijken voordat ze een beslissing nemen over een hypothecaire lening. Het vinden van een gunstige rentevoet kan op lange termijn aanzienlijke besparingen opleveren.

Kortom, het begrijpen van de gemiddelde rente op hypothecaire leningen en hoe deze wordt berekend, is essentieel voor iedereen die betrokken is bij het proces van het kopen of bouwen van een huis in België.

Voordelen van een Lage Gemiddelde Rente op een Hypothecaire Lening in België

- Een lage gemiddelde rente op een hypothecaire lening kan leiden tot lagere maandelijkse aflossingen.

- Een gunstige rentevoet kan helpen om de totale kosten van de lening te verlagen.

- Met een lagere rente kunt u mogelijk meer lenen voor uw droomhuis.

- Een stabiele of dalende gemiddelde rentevoet zorgt voor voorspelbaarheid in uw financiële planning.

- Het afsluiten van een hypothecaire lening met een lage rente kan op lange termijn aanzienlijke besparingen opleveren.

- Een competitieve rentevoet kan u helpen om sneller eigenaar te worden van uw woning door snellere aflossingen.

- Bij een gunstige rente profiteert u van de historisch lage tarieven en kunt u optimaal profiteren van de marktomstandigheden.

Vijf Nadelen van een Hoge Gemiddelde Rente op Hypothecaire Leningen in België

- Een hogere gemiddelde rente kan leiden tot hogere maandelijkse aflossingen, wat de financiële last kan verzwaren.

- Bij een variabele rente bestaat het risico dat de rentevoet in de toekomst stijgt, waardoor de lening duurder wordt.

- Hoge rentetarieven kunnen de totale kosten van de lening verhogen en ervoor zorgen dat u meer betaalt dan het oorspronkelijke geleende bedrag.

- Een langere looptijd van de lening bij een hoge rente kan resulteren in aanzienlijke extra interestkosten over de hele periode.

- Bij een hoge gemiddelde rente kunt u minder geld beschikbaar hebben voor andere investeringen of uitgaven, omdat een groter deel van uw budget naar aflossingen gaat.

Een lage gemiddelde rente op een hypothecaire lening kan leiden tot lagere maandelijkse aflossingen.

Een lage gemiddelde rente op een hypothecaire lening kan leiden tot lagere maandelijkse aflossingen. Dit betekent dat huiseigenaren die profiteren van gunstige rentetarieven minder geld per maand hoeven uit te geven aan de aflossing van hun lening, waardoor ze meer financiële ruimte hebben voor andere uitgaven of spaardoelen. Het hebben van lagere maandelijkse aflossingen kan ook helpen om de totale kosten van de lening te verlagen en de financiële last op lange termijn te verminderen.

Een gunstige rentevoet kan helpen om de totale kosten van de lening te verlagen.

Een gunstige rentevoet voor een hypothecaire lening kan aanzienlijk bijdragen aan het verlagen van de totale kosten van de lening. Met een lagere rentevoet betalen leners minder rente over de looptijd van de lening, waardoor ze uiteindelijk minder geld hoeven terug te betalen aan de kredietverstrekker. Dit kan leiden tot aanzienlijke besparingen op lange termijn en kan huizenkopers helpen om financieel gezonder te blijven gedurende hun hypotheekperiode. Het vinden van een gunstige rentevoet is daarom een belangrijke overweging bij het afsluiten van een hypothecaire lening.

Met een lagere rente kunt u mogelijk meer lenen voor uw droomhuis.

Met een lagere rente op uw hypothecaire lening kunt u mogelijk meer lenen voor uw droomhuis. Door te profiteren van een gunstige rentevoet kunnen uw maandelijkse aflossingen lager uitvallen, waardoor u wellicht in aanmerking komt voor een hoger leenbedrag. Dit kan het verschil maken bij het realiseren van uw woonwensen en het vinden van de perfecte woning die past bij uw budget en behoeften. Het is dus zeker de moeite waard om te streven naar een lagere gemiddelde rente op uw hypothecaire lening.

Een stabiele of dalende gemiddelde rentevoet zorgt voor voorspelbaarheid in uw financiële planning.

Een stabiele of dalende gemiddelde rentevoet bij een hypothecaire lening zorgt voor voorspelbaarheid in uw financiële planning. Doordat de rentevoet vastligt of afneemt, kunt u beter anticiperen op de maandelijkse aflossingen en totale kosten van de lening. Dit biedt gemoedsrust en helpt bij het opstellen van een realistisch budget op lange termijn, waardoor u uw financiële doelen effectiever kunt bereiken.

Het afsluiten van een hypothecaire lening met een lage rente kan op lange termijn aanzienlijke besparingen opleveren.

Het afsluiten van een hypothecaire lening met een lage rente kan op lange termijn aanzienlijke besparingen opleveren. Door te profiteren van een gunstige rentevoet kunnen huizenkopers maandelijkse aflossingen verlagen en uiteindelijk duizenden euro’s besparen gedurende de looptijd van de lening. Een lagere rente betekent ook dat er minder geld wordt betaald aan rentekosten, waardoor meer geld beschikbaar is voor andere uitgaven of om sneller af te lossen. Het zorgvuldig vergelijken en kiezen van een hypothecaire lening met een lage rente is daarom een verstandige financiële beslissing voor wie op zoek is naar langetermijnvoordelen.

Een competitieve rentevoet kan u helpen om sneller eigenaar te worden van uw woning door snellere aflossingen.

Een competitieve rentevoet kan u helpen om sneller eigenaar te worden van uw woning door snellere aflossingen. Met een lagere rente op uw hypothecaire lening kunt u meer geld toewijzen aan de aflossing van het kapitaal, waardoor u de lening sneller kunt terugbetalen en dus eerder volledig eigenaar wordt van uw woning. Dit kan niet alleen leiden tot financiële besparingen op lange termijn, maar ook tot een gevoel van voldoening en zekerheid dat u uw huis sneller bezit.

Bij een gunstige rente profiteert u van de historisch lage tarieven en kunt u optimaal profiteren van de marktomstandigheden.

Bij een gunstige rente op een hypothecaire lening profiteert u van de historisch lage tarieven en kunt u optimaal profiteren van de marktomstandigheden. Met een lagere rente betaalt u minder rentekosten over de looptijd van de lening, waardoor u geld kunt besparen en uw maandelijkse aflossingen beheersbaar blijven. Bovendien stelt een gunstige rente u in staat om meer flexibiliteit te hebben bij het plannen van uw financiën en het realiseren van uw woonambities.

Een hogere gemiddelde rente kan leiden tot hogere maandelijkse aflossingen, wat de financiële last kan verzwaren.

Een hogere gemiddelde rente op een hypothecaire lening kan leiden tot hogere maandelijkse aflossingen voor de lener. Dit kan resulteren in een zwaardere financiële last en kan het budget van de lener onder druk zetten. Hogere maandelijkse aflossingen als gevolg van een verhoogde rentevoet kunnen het moeilijker maken om andere uitgaven te dekken en kunnen leiden tot financiële stress voor huiseigenaren. Het is daarom belangrijk voor leners om rekening te houden met de impact van de rentevoet op hun maandelijkse budget en financiële planning bij het afsluiten van een hypothecaire lening.

Bij een variabele rente bestaat het risico dat de rentevoet in de toekomst stijgt, waardoor de lening duurder wordt.

Bij een variabele rente op een hypothecaire lening bestaat het risico dat de rentevoet in de toekomst kan stijgen, wat kan leiden tot hogere maandelijkse aflossingen en een duurdere lening. Het onvoorspelbare karakter van variabele rentetarieven kan financiële onzekerheid met zich meebrengen voor leners, aangezien zij mogelijk geconfronteerd worden met onverwachte kosten als gevolg van rentestijgingen. Het is daarom belangrijk voor leners om dit risico zorgvuldig af te wegen en passende maatregelen te nemen om zich te beschermen tegen mogelijke renteschommelingen in de toekomst.

Hoge rentetarieven kunnen de totale kosten van de lening verhogen en ervoor zorgen dat u meer betaalt dan het oorspronkelijke geleende bedrag.

Hoge rentetarieven op een hypothecaire lening kunnen aanzienlijke nadelen met zich meebrengen. Ze verhogen niet alleen de maandelijkse aflossingen, maar kunnen ook leiden tot aanzienlijk hogere totale kosten van de lening. Dit kan ertoe leiden dat u uiteindelijk meer betaalt dan het oorspronkelijk geleende bedrag, waardoor de financiële lasten zwaarder worden en de aflossingsperiode langer kan duren dan verwacht. Het is daarom van cruciaal belang voor leners om zich bewust te zijn van de impact van hoge rentetarieven en om zorgvuldig te overwegen hoe deze hun financiële situatie op lange termijn kunnen beïnvloeden.

Een langere looptijd van de lening bij een hoge rente kan resulteren in aanzienlijke extra interestkosten over de hele periode.

Een con van een hypothecaire lening met een hoge rente en een langere looptijd is dat dit kan leiden tot aanzienlijke extra interestkosten over de gehele periode van de lening. Door de combinatie van een hogere rente en een langere aflossingsperiode kunnen huizenkopers uiteindelijk veel meer betalen aan interest dan wanneer ze zouden kiezen voor een lening met lagere rente en kortere looptijd. Het is daarom belangrijk voor leners om goed na te denken over de impact van de rentevoet en de looptijd op de totale kostprijs van hun hypothecaire lening.

Bij een hoge gemiddelde rente kunt u minder geld beschikbaar hebben voor andere investeringen of uitgaven, omdat een groter deel van uw budget naar aflossingen gaat.

Bij een hoge gemiddelde rente op een hypothecaire lening kunt u minder geld beschikbaar hebben voor andere investeringen of uitgaven. Doordat een groter deel van uw budget wordt besteed aan aflossingen, kan dit ten koste gaan van de mogelijkheid om te sparen, te investeren in andere projecten of om onverwachte kosten op te vangen. Het is daarom belangrijk om bij het afsluiten van een hypotheek rekening te houden met de impact van de rentevoet op uw financiële flexibiliteit en toekomstplannen.