Hoeveel kan je lenen voor een huis?

Een huis kopen is een grote stap en vaak is daarvoor een lening nodig. Maar hoeveel kan je eigenlijk lenen voor een huis? Het bedrag dat je kunt lenen, hangt af van verschillende factoren.

Inkomen

Je inkomen speelt een belangrijke rol bij het bepalen van het bedrag dat je kunt lenen voor een huis. Over het algemeen geldt dat banken en kredietverstrekkers maximaal 1/3e tot 1/4e van je bruto jaarinkomen willen uitlenen.

Eigen inbreng

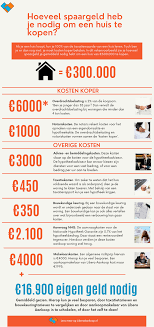

Het hebben van eigen spaargeld of eigen middelen kan ook invloed hebben op het bedrag dat je kunt lenen voor een huis. Hoe meer eigen inbreng je hebt, hoe minder je hoeft te lenen.

Looptijd en rentevoet

De looptijd van de lening en de rentevoet zijn ook bepalend voor het maximale leenbedrag. Een langere looptijd kan betekenen dat je meer kunt lenen, maar houd er rekening mee dat dit ook tot meer kosten op lange termijn kan leiden.

Andere financiële verplichtingen

Eventuele andere lopende leningen of financiële verplichtingen kunnen ook van invloed zijn op het bedrag dat je kunt lenen voor een huis. Banken zullen kijken naar je totale financiële situatie voordat ze beslissen hoeveel ze bereid zijn uit te lenen.

Kortom, het bedrag dat je kunt lenen voor een huis is afhankelijk van verschillende factoren en kan per persoon verschillen. Het is verstandig om advies in te winnen bij een financieel adviseur om te bepalen hoeveel jij specifiek kunt lenen voor de aankoop van jouw droomhuis.

Veelgestelde Vragen over Hoeveel Je Kunt Lenen voor een Huis in België

- Wat is het maximale bedrag dat ik kan lenen voor een huis?

- Hoe wordt mijn inkomen beoordeeld bij het bepalen van het leenbedrag voor een huis?

- Speelt mijn spaargeld een rol bij het bepalen van hoeveel ik kan lenen voor een huis?

- Kan ik meer lenen als ik al andere leningen heb lopen?

- Hoe beïnvloedt de looptijd van de lening en de rentevoet het leenbedrag?

- Zijn er specifieke regels of limieten verbonden aan het lenen voor een huis in België?

- Wat gebeurt er als ik niet voldoe aan de criteria om te lenen voor een huis?

- Welke stappen moet ik nemen om te berekenen hoeveel ik kan lenen voor de aankoop van een huis?

Wat is het maximale bedrag dat ik kan lenen voor een huis?

Het maximale bedrag dat je kunt lenen voor een huis wordt bepaald door verschillende factoren, zoals je inkomen, eigen inbreng, de looptijd en rentevoet van de lening, en eventuele andere financiële verplichtingen. Over het algemeen willen banken en kredietverstrekkers maximaal 1/3e tot 1/4e van je bruto jaarinkomen uitlenen. Het hebben van eigen spaargeld kan ook invloed hebben op het leenbedrag. Het is verstandig om advies in te winnen bij een financieel adviseur om een beter inzicht te krijgen in hoeveel jij specifiek kunt lenen voor de aankoop van een huis.

Hoe wordt mijn inkomen beoordeeld bij het bepalen van het leenbedrag voor een huis?

Bij het bepalen van het leenbedrag voor een huis wordt je inkomen zorgvuldig beoordeeld door banken en kredietverstrekkers. Over het algemeen hanteren zij een richtlijn waarbij maximaal 1/3e tot 1/4e van je bruto jaarinkomen kan worden uitgeleend voor een hypotheek. Dit betekent dat je inkomen een cruciale rol speelt bij het bepalen van hoeveel je kunt lenen voor de aankoop van een huis. Banken willen er zeker van zijn dat je in staat bent om de lening terug te betalen en zullen daarom grondig kijken naar je financiële situatie en stabiliteit voordat ze het definitieve leenbedrag vaststellen. Het is daarom belangrijk om een duidelijk overzicht van je inkomen te kunnen presenteren wanneer je een hypotheek aanvraagt.

Speelt mijn spaargeld een rol bij het bepalen van hoeveel ik kan lenen voor een huis?

Ja, je spaargeld speelt zeker een rol bij het bepalen van hoeveel je kunt lenen voor een huis. Hoe meer eigen spaargeld je hebt, hoe minder je doorgaans hoeft te lenen van de bank of kredietverstrekker. Eigen inbreng kan positief bijdragen aan het verlagen van het risico voor de geldverstrekker en kan ook invloed hebben op de hoogte van de rente die je aangeboden krijgt. Het hebben van spaargeld kan dus gunstig zijn bij het verkrijgen van een hypothecaire lening voor de aankoop van een huis. Het is altijd verstandig om financieel advies in te winnen om te bepalen hoe jouw spaargeld jouw leencapaciteit kan beïnvloeden en wat de beste strategie is voor het financieren van jouw woning.

Kan ik meer lenen als ik al andere leningen heb lopen?

Het hebben van andere lopende leningen kan van invloed zijn op het bedrag dat je kunt lenen voor een huis. Banken en kredietverstrekkers zullen je totale financiële situatie evalueren, inclusief eventuele bestaande leningen, voordat ze beslissen hoeveel ze bereid zijn uit te lenen voor een hypotheek. Het hebben van andere leningen kan invloed hebben op je beschikbare inkomen en daardoor de hoogte van de hypotheek die je kunt krijgen. Het is daarom belangrijk om transparant te zijn over al je financiële verplichtingen bij het aanvragen van een hypotheek en om advies in te winnen bij een financieel adviseur om een duidelijk beeld te krijgen van hoeveel je kunt lenen in jouw specifieke situatie.

Hoe beïnvloedt de looptijd van de lening en de rentevoet het leenbedrag?

De looptijd van de lening en de rentevoet hebben een directe invloed op het leenbedrag dat je voor een huis kunt krijgen. Een langere looptijd kan betekenen dat je maandelijkse aflossingen lager zullen zijn, waardoor je in principe meer kunt lenen. Echter, een langere looptijd kan ook leiden tot meer kosten op lange termijn door de accumulatie van rente. Aan de andere kant, een lagere rentevoet kan ervoor zorgen dat je minder interest betaalt over de hele looptijd van de lening, waardoor je mogelijk meer kunt lenen zonder dat de totale kosten te hoog oplopen. Het is belangrijk om een evenwicht te vinden tussen de looptijd en rentevoet die passen bij jouw financiële situatie en doelen bij het bepalen van het leenbedrag voor een huis.

Zijn er specifieke regels of limieten verbonden aan het lenen voor een huis in België?

In België zijn er inderdaad specifieke regels en limieten verbonden aan het lenen voor een huis. Banken en kredietverstrekkers hanteren vaak richtlijnen met betrekking tot het maximale bedrag dat je kunt lenen in verhouding tot je inkomen, de waarde van het pand en andere financiële verplichtingen die je hebt. Daarnaast zijn er wettelijke bepalingen, zoals de maximale looptijd van een hypotheeklening en de verplichte eigen inbreng bij de aankoop van een huis. Het is belangrijk om op de hoogte te zijn van deze regels en limieten voordat je een lening voor een huis afsluit, zodat je niet voor verrassingen komt te staan en verantwoordelijk leent binnen jouw financiële mogelijkheden.

Wat gebeurt er als ik niet voldoe aan de criteria om te lenen voor een huis?

Als je niet voldoet aan de criteria om te lenen voor een huis, kan het lastig zijn om een hypotheek te krijgen. Banken en kredietverstrekkers hanteren strikte criteria bij het verstrekken van leningen voor onroerend goed. Als je niet aan de vereisten voldoet, loop je het risico dat je geen lening kunt krijgen of dat het leenbedrag beperkt wordt. In dat geval is het verstandig om te kijken naar alternatieve opties, zoals sparen voor een grotere eigen inbreng, het verbeteren van je kredietgeschiedenis of het zoeken naar andere financieringsmogelijkheden. Het is altijd aan te raden om advies in te winnen bij een financieel adviseur om te kijken wat de beste stappen zijn als je niet voldoet aan de criteria om te lenen voor een huis.

Welke stappen moet ik nemen om te berekenen hoeveel ik kan lenen voor de aankoop van een huis?

Om te berekenen hoeveel je kunt lenen voor de aankoop van een huis, zijn er enkele stappen die je kunt nemen. Allereerst is het belangrijk om een goed inzicht te krijgen in je financiële situatie. Verzamel informatie over je inkomen, eventuele andere financiële verplichtingen en het bedrag dat je beschikbaar hebt als eigen inbreng. Vervolgens kun je gebruikmaken van online tools of advies inwinnen bij een financieel adviseur om een schatting te maken van het maximale leenbedrag dat voor jou haalbaar is. Het is verstandig om verschillende leningopties te vergelijken en rekening te houden met factoren zoals de looptijd, rentevoet en eventuele bijkomende kosten. Door deze stappen te volgen, kun je een goed beeld krijgen van hoeveel je kunt lenen voor de aankoop van een huis en welke lening het beste bij jouw financiële situatie past.