Doorlopend Krediet Hypotheek: Flexibele Financieringsoptie

Een doorlopend krediet hypotheek is een financiële optie die steeds populairder wordt bij huiseigenaren in België. Deze vorm van financiering combineert de flexibiliteit van een doorlopend krediet met de zekerheid van een hypotheek, waardoor huiseigenaren meer controle hebben over hun financiën.

Met een doorlopend krediet hypotheek kunnen huiseigenaren geld lenen tot een vooraf bepaald maximumbedrag, dat gebaseerd is op de waarde van hun huis. Het grote voordeel van deze financieringsoptie is dat huiseigenaren geld kunnen opnemen en terugbetalen wanneer ze willen, binnen de vastgestelde limieten.

Een ander voordeel van een doorlopend krediet hypotheek is dat huiseigenaren alleen rente betalen over het daadwerkelijk opgenomen bedrag. Dit betekent dat ze niet hoeven te betalen voor het volledige leenbedrag als ze het niet meteen nodig hebben, wat kan resulteren in lagere maandelijkse kosten.

Het is echter belangrijk om te onthouden dat een doorlopend krediet hypotheek ook risico’s met zich meebrengt. Omdat de rente variabel is, kunnen de maandelijkse kosten fluctueren, afhankelijk van de marktomstandigheden. Daarom is het essentieel om goed geïnformeerd te zijn over de voorwaarden en om realistisch te zijn over uw financiële situatie voordat u deze financieringsoptie overweegt.

In conclusie biedt een doorlopend krediet hypotheek huiseigenaren flexibiliteit en controle over hun financiën, maar het vereist ook verantwoordelijkheid en goed financieel beheer. Als u geïnteresseerd bent in deze financieringsoptie, raden we u aan om advies in te winnen bij een financieel expert om ervoor te zorgen dat het past bij uw specifieke behoeften en doelen.

Veelgestelde Vragen over Doorlopend Krediet Hypotheek in België

- Wat is doorlopend krediet hypotheek?

- Wat is voordeliger, doorlopend krediet of persoonlijke lening?

- Hoe werkt een krediet hypotheek?

- Heeft een lening invloed op de hypotheek?

- Kan ik een hypotheek krijgen met een doorlopend krediet?

- Kun je een hypotheek krijgen als je een lening hebt?

- Heeft een afgeloste lening invloed op de hypotheek?

- Is een doorlopend krediet een schuld?

- Heeft doorlopend krediet invloed op hypotheek?

Wat is doorlopend krediet hypotheek?

Een doorlopend krediet hypotheek is een financiële constructie waarbij huiseigenaren de mogelijkheid hebben om geld te lenen tot een vooraf bepaald maximumbedrag, gebaseerd op de waarde van hun huis. Het combineert de flexibiliteit van een doorlopend krediet met de zekerheid van een hypotheek, waardoor huiseigenaren op elk moment geld kunnen opnemen en terugbetalen binnen bepaalde grenzen. Hierdoor hebben ze meer controle over hun financiën en betalen ze alleen rente over het daadwerkelijk opgenomen bedrag. Het is belangrijk om te begrijpen dat een doorlopend krediet hypotheek zowel voordelen als risico’s met zich meebrengt, en daarom is het essentieel om goed geïnformeerd te zijn voordat men deze financieringsoptie overweegt.

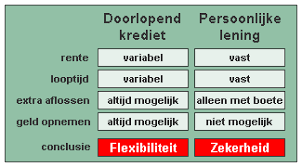

Wat is voordeliger, doorlopend krediet of persoonlijke lening?

Een veelgestelde vraag is wat voordeliger is: een doorlopend krediet of een persoonlijke lening. Het antwoord hangt af van uw financiële behoeften en situatie. Een doorlopend krediet biedt flexibiliteit doordat u geld kunt opnemen en terugbetalen wanneer u wilt, maar de rente kan variabel zijn en hoger liggen dan bij een persoonlijke lening. Aan de andere kant heeft een persoonlijke lening vaste maandelijkse termijnen en rente, waardoor het gemakkelijker is om uw budget te beheren. Het is belangrijk om zorgvuldig te overwegen welke lening het beste aansluit bij uw financiële doelen en omstandigheden voordat u een beslissing neemt.

Hoe werkt een krediet hypotheek?

Een krediet hypotheek, ook bekend als een doorlopend krediet hypotheek, werkt op een manier die huiseigenaren meer flexibiliteit biedt bij het lenen van geld tegen de waarde van hun huis. Met deze financieringsoptie kunnen huiseigenaren geld opnemen en terugbetalen binnen vastgestelde limieten, waardoor ze alleen rente betalen over het daadwerkelijk opgenomen bedrag. Dit betekent dat huiseigenaren meer controle hebben over hun financiën en kunnen profiteren van lagere maandelijkse kosten als ze niet het volledige leenbedrag nodig hebben. Het is echter belangrijk om te onthouden dat een krediet hypotheek ook risico’s met zich meebrengt, zoals fluctuerende rentetarieven, wat vraagt om goed financieel beheer en realistische verwachtingen. Het is verstandig om advies in te winnen bij een financieel expert voordat u besluit of deze financieringsoptie geschikt is voor uw situatie.

Heeft een lening invloed op de hypotheek?

Een veelgestelde vraag over doorlopend krediet hypotheek is of een lening invloed heeft op de hypotheek. Het antwoord hierop is ja, aangezien het hebben van andere leningen van invloed kan zijn op uw hypotheekaanvraag. Geldverstrekkers zullen uw totale schuldenlast evalueren bij het beoordelen van uw hypotheekaanvraag, aangezien dit van invloed kan zijn op uw vermogen om de maandelijkse hypotheekbetalingen te voldoen. Daarom is het belangrijk om verantwoord om te gaan met leningen en schulden, zodat u een gezonde financiële situatie behoudt en uw kans op het verkrijgen van een hypotheek niet in gevaar brengt.

Kan ik een hypotheek krijgen met een doorlopend krediet?

Het is een veelgestelde vraag of het mogelijk is om een hypotheek te krijgen als men al een doorlopend krediet heeft lopen. In principe is het wel mogelijk om een hypotheek af te sluiten terwijl u ook een doorlopend krediet heeft, maar het doorlopend krediet kan wel invloed hebben op de hoogte van de hypotheek die u kunt krijgen. Geldverstrekkers zullen kijken naar uw totale financiële situatie, inclusief lopende schulden zoals een doorlopend krediet, bij het bepalen van uw maximale hypotheekbedrag. Het is daarom verstandig om transparant te zijn over al uw financiële verplichtingen wanneer u een hypotheek aanvraagt en om advies in te winnen bij een financieel adviseur voor een duidelijk inzicht in uw financiële mogelijkheden.

Kun je een hypotheek krijgen als je een lening hebt?

Ja, het is mogelijk om een hypotheek te krijgen als je al een lening hebt, zoals een doorlopend krediet. Echter, het hebben van een lopende lening kan invloed hebben op de hoogte van de hypotheek die je kunt krijgen. Geldverstrekkers zullen kijken naar je totale schuldenlast en financiële situatie om te bepalen hoeveel je kunt lenen voor een hypotheek. Het is belangrijk om transparant te zijn over je financiële verplichtingen en om advies in te winnen bij een financieel adviseur om de beste opties voor jouw specifieke situatie te bespreken.

Heeft een afgeloste lening invloed op de hypotheek?

Een veelgestelde vraag over doorlopend krediet hypotheek is of een afgeloste lening invloed heeft op de hypotheek. Het aflossen van een lening kan zeker invloed hebben op uw hypotheek, maar het hangt af van verschillende factoren, zoals uw financiële situatie en de voorwaarden van uw hypotheekovereenkomst. Over het algemeen kan het aflossen van een lening positief worden beschouwd, omdat het laat zien dat u in staat bent om schulden terug te betalen, wat gunstig kan zijn bij het aanvragen van een nieuwe lening of hypotheek. Het is echter altijd verstandig om advies in te winnen bij een financieel expert om de specifieke impact van het aflossen van een lening op uw hypotheek te begrijpen.

Is een doorlopend krediet een schuld?

Een doorlopend krediet kan inderdaad als een vorm van schuld worden beschouwd. Wanneer u een doorlopend krediet afsluit, leent u geld van een financiële instelling dat u op een later tijdstip moet terugbetalen. Het bedrag dat u leent, vormt dus een schuld die u dient af te lossen. Het is belangrijk om verantwoordelijk om te gaan met doorlopende kredieten en ervoor te zorgen dat u de lening tijdig en volgens de voorwaarden terugbetaalt om financiële problemen te voorkomen. Het is altijd verstandig om goed geïnformeerd te zijn over de financiële producten die u gebruikt en om advies in te winnen bij experts indien nodig.

Heeft doorlopend krediet invloed op hypotheek?

Een veelgestelde vraag over doorlopend krediet hypotheek is of het doorlopend krediet invloed heeft op de bestaande hypotheek. Het antwoord hierop is dat een doorlopend krediet inderdaad invloed kan hebben op de hypotheek. Omdat een doorlopend krediet als schuld wordt beschouwd, kan het van invloed zijn op de hoogte van het bedrag dat u kunt lenen voor een hypotheek. Geldverstrekkers zullen rekening houden met uw lopende financiële verplichtingen, waaronder een doorlopend krediet, bij het beoordelen van uw hypotheekaanvraag. Het is daarom belangrijk om dit in overweging te nemen en uw totale financiële situatie zorgvuldig te evalueren voordat u besluit om een doorlopend krediet af te sluiten in combinatie met een hypotheek.