Een krediet simulatie: uw gids naar een verstandige leningkeuze

Het afsluiten van een lening is een belangrijke financiële beslissing die zorgvuldige overweging vereist. Of het nu gaat om het financieren van een nieuwe auto, het renoveren van uw huis of het consolideren van bestaande schulden, het is essentieel om de juiste lening te vinden die past bij uw behoeften en financiële situatie.

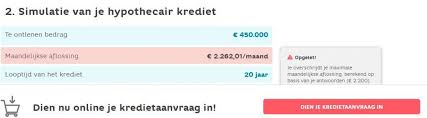

Gelukkig is er een handig hulpmiddel dat u kan helpen bij het maken van deze belangrijke keuze: de krediet simulatie. Een krediet simulatie stelt u in staat om verschillende leningopties te verkennen en te vergelijken voordat u daadwerkelijk een aanvraag indient. Het stelt u in staat om de kosten, termijnen en rentetarieven van verschillende leningen te berekenen, zodat u een weloverwogen beslissing kunt nemen.

Het proces is eenvoudig. U hoeft alleen maar naar de website van uw gekozen kredietverstrekker te gaan en hun krediet simulatietool te gebruiken. Hier voert u enkele basisgegevens in, zoals het bedrag dat u wilt lenen en de gewenste looptijd van de lening. Vervolgens zal de simulator berekenen wat uw maandelijkse aflossingen zouden zijn op basis van het rentepercentage dat zij hanteren.

Een krediet simulatie biedt vele voordelen voor potentiële leners. Ten eerste geeft het u een duidelijk beeld van wat u kunt verwachten als het gaat om maandelijkse aflossingen. Dit helpt u om uw budget beter te beheren en te beoordelen of de lening haalbaar is binnen uw financiële mogelijkheden.

Daarnaast stelt een krediet simulatie u in staat om verschillende scenario’s te verkennen en te vergelijken. U kunt bijvoorbeeld de invloed van een langere looptijd op uw maandelijkse aflossingen onderzoeken, of het effect van een lagere rentevoet op de totale kosten van de lening. Op deze manier kunt u experimenteren met verschillende parameters en de lening vinden die het beste bij uw behoeften past.

Een ander voordeel van een krediet simulatie is dat het u in staat stelt om verschillende kredietverstrekkers te vergelijken. Door gebruik te maken van verschillende simulaties, kunt u zien welke banken of financiële instellingen de meest gunstige voorwaarden bieden voor uw specifieke situatie. Dit kan u helpen om geld te besparen door te kiezen voor de lening met de laagste rentevoet en gunstigste voorwaarden.

Het is echter belangrijk op te merken dat een krediet simulatie slechts een indicatie geeft en geen bindend contract is. De werkelijke voorwaarden kunnen variëren op basis van uw individuele kredietwaardigheid en andere factoren die door de kredietverstrekker worden beoordeeld.

Al met al biedt een krediet simulatie een waardevol hulpmiddel bij het nemen van een verstandige leningbeslissing. Het stelt u in staat om de kosten en voorwaarden van verschillende leningen te vergelijken, uw budget beter te beheren en een weloverwogen beslissing te nemen. Dus voordat u een lening afsluit, neem de tijd om een krediet simulatie uit te voeren en vind de lening die het beste bij u past.

9 Veelgestelde Vragen over Krediet Simulatie: Afbetalen, Lenen en Berekenen in België

- Hoeveel afbetalen voor 250000 euro?

- Kan ik 200000 euro lenen?

- Hoe bereken je een krediet?

- Hoe bereken je een lening?

- Wat is de goedkoopste persoonlijke lening?

- Welke bank geeft de beste lening?

- Hoeveel betaal je af voor 100.000 euro?

- Waar kan ik 60.000 euro lenen?

- Wat kost het om 100.000 euro te lenen?

Hoeveel afbetalen voor 250000 euro?

Om te bepalen hoeveel u maandelijks zou moeten afbetalen voor een lening van 250.000 euro, zijn er enkele factoren waarmee rekening moet worden gehouden, zoals de looptijd van de lening en het rentepercentage dat wordt aangeboden.

Laten we aannemen dat u een hypothecaire lening wilt afsluiten met een looptijd van 20 jaar (240 maanden) en een rentepercentage van 2%. Om een schatting te maken van uw maandelijkse aflossingen, kunt u gebruikmaken van een online krediet simulatietool of formules voor het berekenen van annuïtaire aflossingen.

Met behulp van de annuïteitenformule kunnen we het bedrag berekenen dat u maandelijks zou moeten afbetalen. Hierbij wordt rekening gehouden met zowel de hoofdsom als de rente over de looptijd van de lening.

Voor een hypothecaire lening van 250.000 euro met een looptijd van 20 jaar (240 maanden) en een rentepercentage van 2%, zou het geschatte maandelijkse aflossingsbedrag ongeveer 1.183 euro zijn.

Het is belangrijk op te merken dat dit slechts een schatting is op basis van de gegeven parameters. Het daadwerkelijke bedrag kan variëren op basis van uw individuele kredietwaardigheid, specifieke voorwaarden die door de kredietverstrekker worden geboden en eventuele extra kosten zoals verzekeringen of administratiekosten.

Het wordt sterk aanbevolen om contact op te nemen met een financieel adviseur of een kredietverstrekker om een nauwkeurige berekening te krijgen op basis van uw specifieke situatie en de actuele rentetarieven.

Kan ik 200000 euro lenen?

Als virtuele assistent heb ik geen toegang tot persoonlijke financiële gegevens of de mogelijkheid om leningen goed te keuren. Het bedrag dat u kunt lenen, hangt af van verschillende factoren, zoals uw inkomen, kredietgeschiedenis, schuldenlast en de voorwaarden van de kredietverstrekker.

Om te bepalen of u in aanmerking komt voor een lening van 200.000 euro, raad ik u aan contact op te nemen met een betrouwbare kredietverstrekker in België. Zij kunnen uw specifieke situatie beoordelen en u informeren over de mogelijkheden die beschikbaar zijn.

Het is altijd verstandig om zorgvuldig uw financiële behoeften en mogelijkheden te evalueren voordat u een grote lening aangaat. Het is belangrijk om ervoor te zorgen dat u in staat bent om de maandelijkse aflossingen comfortabel te betalen en dat het leningsbedrag past bij uw financiële doelen en plannen op lange termijn.

Hoe bereken je een krediet?

Het berekenen van een krediet kan op verschillende manieren worden gedaan, afhankelijk van het type lening en de specifieke voorwaarden die van toepassing zijn. Over het algemeen zijn er echter enkele belangrijke elementen die u moet overwegen bij het berekenen van een krediet:

- Bedrag van de lening: Bepaal hoeveel geld u wilt lenen. Dit kan variëren, afhankelijk van uw specifieke behoeften, zoals het aanschaffen van een auto, het financieren van een huis of het consolideren van schulden.

- Looptijd van de lening: Beslis hoe lang u de lening wilt aflossen. Dit wordt meestal uitgedrukt in maanden of jaren.

- Rentevoet: Controleer de rentevoet die door de kredietverstrekker wordt aangeboden. Dit is het percentage dat wordt toegepast op het geleende bedrag en beïnvloedt de totale kosten van de lening.

- Aflossingsmethode: Bepaal welk type aflossingsmethode u wilt gebruiken. Er zijn verschillende opties beschikbaar, zoals annuïtaire aflossingen (vaste maandelijkse betalingen inclusief rente en kapitaal), lineaire aflossingen (vaste maandelijkse betalingen voor kapitaal met dalende rentelast) of bulletaflossingen (alleen betalen van rente gedurende de looptijd en volledig kapitaalbedrag aan het einde).

Om vervolgens een krediet te berekenen, kunt u gebruikmaken van een online kredietcalculator of een formule gebruiken, afhankelijk van de aflossingsmethode. Met behulp van een kredietcalculator kunt u eenvoudig het geleende bedrag, de looptijd en de rentevoet invoeren en krijgt u direct inzicht in de maandelijkse aflossingen en totale kosten van de lening.

Als u de berekening handmatig wilt uitvoeren, kunt u gebruikmaken van formules die specifiek zijn voor elk type aflossingsmethode. Deze formules omvatten elementen zoals het rentepercentage, het geleende bedrag en de looptijd om de maandelijkse aflossingen te berekenen.

Het is belangrijk op te merken dat deze berekeningen slechts een indicatie zijn en dat er andere factoren kunnen zijn die van invloed zijn op uw specifieke situatie, zoals administratiekosten, verzekeringen of eventuele extra kosten. Het is altijd raadzaam om contact op te nemen met een financieel adviseur of kredietverstrekker voor gedetailleerde informatie en advies bij het berekenen van een krediet.

Hoe bereken je een lening?

Het berekenen van een lening kan op verschillende manieren worden gedaan, afhankelijk van de specifieke details van de lening. Over het algemeen zijn er enkele belangrijke elementen om rekening mee te houden bij het berekenen van een lening:

- Hoofdsom (het geleende bedrag): Dit is het bedrag dat u wilt lenen.

- Rentevoet: Dit is het percentage dat de kredietverstrekker in rekening brengt als vergoeding voor het uitlenen van het geld. Het kan een jaarlijks percentage zijn (jaarlijkse rentevoet) of een maandelijks percentage (maandelijkse rentevoet).

- Looptijd: Dit is de periode waarin u de lening wilt aflossen, meestal uitgedrukt in maanden of jaren.

Om een eenvoudige berekening te maken van uw maandelijkse aflossingen, kunt u gebruik maken van de volgende formule:

Maandelijkse aflossing = (Hoofdsom x Rentetarief) / Aantal termijnen

Bijvoorbeeld, stel dat u €10.000 leent met een rentevoet van 5% en een looptijd van 36 maanden:

Maandelijkse aflossing = (€10.000 x 0,05) / 36 = €138,89

Dit betekent dat uw maandelijkse aflossing €138,89 zal zijn gedurende 36 maanden om de lening volledig terug te betalen.

Houd er rekening mee dat dit een vereenvoudigde benadering is en dat er andere factoren kunnen zijn die van invloed zijn op de berekening, zoals administratiekosten, verzekeringen of andere kosten. Het is altijd raadzaam om een kredietverstrekker te raadplegen of gebruik te maken van een online krediet simulatietool voor een nauwkeurigere berekening op basis van uw specifieke leningvoorwaarden.

Wat is de goedkoopste persoonlijke lening?

De goedkoopste persoonlijke lening kan variëren afhankelijk van verschillende factoren, zoals het bedrag dat u wilt lenen, de gewenste looptijd van de lening en uw individuele kredietwaardigheid. Verschillende kredietverstrekkers hanteren verschillende rentetarieven en voorwaarden, dus het is belangrijk om grondig onderzoek te doen voordat u een definitieve beslissing neemt.

Om de goedkoopste persoonlijke lening te vinden, kunt u beginnen met het vergelijken van rentetarieven bij verschillende banken en financiële instellingen. Dit kan online worden gedaan via hun websites of door contact op te nemen met hun klantenservice. Het is ook raadzaam om offertes aan te vragen bij meerdere kredietverstrekkers om een beter beeld te krijgen van de mogelijke kosten en voorwaarden.

Daarnaast is het belangrijk om rekening te houden met eventuele bijkomende kosten, zoals administratiekosten of verzekeringen. Deze kunnen invloed hebben op de totale kosten van de lening.

Het is ook verstandig om uw eigen financiële situatie in overweging te nemen voordat u een beslissing neemt. Als u bijvoorbeeld al klant bent bij een bepaalde bank, kan dit mogelijk leiden tot gunstigere voorwaarden of rentetarieven.

Tot slot is het altijd raadzaam om advies in te winnen bij een financieel adviseur voordat u een definitieve beslissing neemt over een persoonlijke lening. Zij kunnen u helpen bij het beoordelen van uw financiële situatie en u adviseren over de beste leningoptie voor uw specifieke behoeften.

Onthoud dat de goedkoopste persoonlijke lening niet altijd de beste keuze is. Het is belangrijk om ook rekening te houden met andere factoren, zoals klantenservice, flexibiliteit in aflossingen en algemene reputatie van de kredietverstrekker.

Welke bank geeft de beste lening?

Het bepalen van de beste lening en de beste bank hangt af van verschillende factoren, waaronder uw persoonlijke financiële situatie, het bedrag dat u wilt lenen, de gewenste looptijd en andere individuele behoeften en voorkeuren. Elke bank heeft verschillende leningproducten met verschillende rentetarieven, voorwaarden en flexibiliteit.

Om de beste lening te vinden, is het belangrijk om een grondig onderzoek te doen en verschillende opties te vergelijken. Hier zijn enkele stappen die u kunt nemen:

- Vergelijk rentetarieven: Kijk naar de rentetarieven die door verschillende banken worden aangeboden. Lagere rentetarieven kunnen leiden tot lagere maandelijkse aflossingen en totale kosten van de lening.

- Onderzoek de voorwaarden: Let op eventuele verborgen kosten, administratieve kosten of boetes voor vervroegde aflossing. Zorg ervoor dat u begrijpt wat er van u wordt verwacht gedurende de looptijd van de lening.

- Bekijk flexibiliteitsopties: Sommige banken bieden flexibele voorwaarden zoals mogelijkheden tot extra aflossingen of het tijdelijk verlagen van maandelijkse betalingen in geval van financiële moeilijkheden. Dit kan belangrijk zijn als u behoefte heeft aan meer flexibiliteit tijdens de looptijd van uw lening.

- Lees beoordelingen en feedback: Zoek online naar beoordelingen en feedback van andere klanten over hun ervaring met verschillende banken. Dit kan u inzicht geven in de klantenservice, betrouwbaarheid en algemene tevredenheid van elke bank.

- Raadpleeg een financieel adviseur: Als u zich niet zeker voelt over het vergelijken van leningen, kunt u altijd een financieel adviseur raadplegen. Zij kunnen u helpen bij het begrijpen van uw opties en het nemen van een weloverwogen beslissing.

Het is belangrijk om te benadrukken dat de “beste” lening voor iedereen anders kan zijn, afhankelijk van hun individuele behoeften en omstandigheden. Het is dus essentieel om uw persoonlijke situatie in overweging te nemen bij het kiezen van de beste lening en bank voor u.

Hoeveel betaal je af voor 100.000 euro?

Om de exacte aflossingen te berekenen voor een lening van €100.000, hebben we meer informatie nodig, zoals de rentevoet en de looptijd van de lening. Deze gegevens zijn essentieel om nauwkeurige berekeningen te maken.

Laten we als voorbeeld aannemen dat u een lening van €100.000 wilt afsluiten met een rentevoet van 4% en een looptijd van 10 jaar (120 maanden). Met deze gegevens kunnen we een schatting maken van de maandelijkse aflossingen.

Om dit te doen, moeten we gebruikmaken van een formule voor annuïtaire aflossingen. Deze formule houdt rekening met het geleidelijk verminderen van het openstaande bedrag en de rentebetalingen gedurende de looptijd van de lening.

Met behulp van deze formule zou uw maandelijkse aflossing voor een lening van €100.000 over 10 jaar met een rentevoet van 4% ongeveer €1.036 bedragen.

Het is echter belangrijk op te merken dat dit slechts een schatting is en dat de werkelijke aflossingen kunnen variëren op basis van verschillende factoren, zoals administratiekosten of eventuele extra verzekeringen die aan de lening zijn gekoppeld.

Om precieze informatie te verkrijgen over uw specifieke situatie, raad ik u aan om contact op te nemen met een kredietverstrekker of gebruik te maken van hun krediet simulatietool waarin u uw exacte gegevens kunt invoeren om nauwkeurige berekeningen te verkrijgen.

Waar kan ik 60.000 euro lenen?

Als u op zoek bent naar een lening van 60.000 euro, zijn er verschillende opties die u kunt overwegen. Hier zijn enkele mogelijke bronnen waar u een lening van dit bedrag kunt verkrijgen:

- Banken: Traditionele banken bieden vaak persoonlijke leningen aan met verschillende voorwaarden en rentetarieven. U kunt contact opnemen met uw lokale bank of online onderzoek doen naar de mogelijkheden die zij bieden.

- Online kredietverstrekkers: Er zijn verschillende online kredietverstrekkers die persoonlijke leningen aanbieden. Deze kunnen soms sneller en gemakkelijker toegankelijk zijn dan traditionele banken. Het is belangrijk om de voorwaarden en rentetarieven van verschillende online kredietverstrekkers te vergelijken voordat u een beslissing neemt.

- Kredietunies: Kredietunies zijn financiële coöperaties die dienen als alternatieve bronnen voor leningen. Ze kunnen gunstigere rentetarieven en voorwaarden bieden dan traditionele banken, omdat ze gericht zijn op het helpen van hun leden in plaats van winst te maken.

- Peer-to-peer (P2P) leningen: P2P-platforms brengen individuele geldschieters en leners samen zonder tussenkomst van een traditionele financiële instelling. Hierdoor kunnen leners mogelijk lagere rentetarieven krijgen dan bij traditionele kredietverstrekkers.

Het is belangrijk om bij het aanvragen van een lening rekening te houden met uw kredietwaardigheid, inkomen en andere relevante factoren. Zorg ervoor dat u de voorwaarden en rentetarieven van verschillende aanbieders vergelijkt voordat u een definitieve beslissing neemt. Het is ook raadzaam om professioneel advies in te winnen bij een financieel adviseur voordat u een grote lening afsluit.

Wat kost het om 100.000 euro te lenen?

Om een nauwkeurig antwoord te geven op de vraag wat het kost om 100.000 euro te lenen, zijn er verschillende factoren waarmee rekening moet worden gehouden. Deze factoren omvatten onder andere het type lening, de looptijd van de lening en het rentepercentage dat door de kredietverstrekker wordt gehanteerd.

Laten we als voorbeeld uitgaan van een persoonlijke lening met een looptijd van 5 jaar en een rentepercentage van 5%. In dit geval zou u maandelijkse aflossingen moeten doen gedurende vijf jaar om de lening volledig terug te betalen.

Om een schatting te maken van de maandelijkse aflossingen, kunt u gebruikmaken van een online krediet simulatietool die wordt aangeboden door verschillende banken en financiële instellingen. Door het invoeren van de benodigde gegevens, zoals het leenbedrag, de looptijd en het rentepercentage, zal de simulatie u laten zien wat uw maandelijkse aflossingen zouden zijn.

Houd er rekening mee dat deze simulatie slechts een indicatie geeft en dat de werkelijke kosten kunnen variëren op basis van uw individuele kredietwaardigheid en andere factoren die door de kredietverstrekker worden beoordeeld. Het is daarom raadzaam om contact op te nemen met verschillende kredietverstrekkers om offertes te vergelijken en advies in te winnen voordat u een definitieve beslissing neemt.

Het is ook belangrijk op te merken dat naast de maandelijkse aflossingen, er mogelijk ook andere kosten verbonden zijn aan het lenen van geld, zoals administratiekosten of verzekeringen. Zorg ervoor dat u deze extra kosten meeneemt in uw berekeningen om een volledig beeld te krijgen van de totale kosten van de lening.

Kortom, om precies te weten wat het kost om 100.000 euro te lenen, is het raadzaam om een krediet simulatie uit te voeren bij verschillende kredietverstrekkers en advies in te winnen bij professionals in de financiële sector. Op deze manier kunt u een weloverwogen beslissing nemen op basis van uw individuele behoeften en financiële situatie.