Hypothecaire lening simuleren: Een slimme stap naar een nieuwe woning

Het kopen van een huis is een grote stap in ons leven. Het is een spannende en vaak emotionele beslissing die veel planning en overwegingen met zich meebrengt. Een van de belangrijkste aspecten bij het kopen van een huis is het verkrijgen van de juiste hypothecaire lening. Maar hoe weet u welke lening het beste bij uw financiële situatie past?

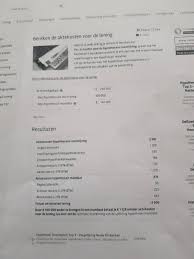

Gelukkig is er een handige tool die u kan helpen bij het maken van deze belangrijke beslissing: de hypothecaire leningsimulator. Met deze simulator kunt u op een eenvoudige manier berekenen hoeveel u kunt lenen, wat uw maandelijkse aflossingen zullen zijn en welke rentevoet u kunt verwachten.

De hypothecaire leningsimulator werkt op basis van verschillende factoren, zoals uw inkomen, spaargeld, looptijd van de lening en rentevoet. Door deze gegevens in te voeren, geeft de simulator u direct een overzicht van de mogelijke leningsbedragen en termijnen.

Het gebruik van een hypothecaire leningsimulator heeft vele voordelen. Allereerst helpt het u om realistische verwachtingen te hebben over uw financiële mogelijkheden. U krijgt inzicht in wat haalbaar is binnen uw budget en kunt hiermee rekening houden bij het zoeken naar uw droomhuis.

Daarnaast biedt de simulator ook flexibiliteit. U kunt verschillende scenario’s uitproberen door te spelen met variabelen zoals looptijd en rentevoet. Op deze manier kunt u de impact van deze factoren op uw maandelijkse aflossingen en totale kosten beter begrijpen.

Een ander belangrijk voordeel is de tijdswinst. In plaats van meerdere banken te bezoeken om informatie te verzamelen, kunt u met een hypothecaire leningsimulator snel en gemakkelijk verschillende leningopties vergelijken. Dit geeft u een goed overzicht van wat de markt te bieden heeft en helpt u bij het nemen van een weloverwogen beslissing.

Tot slot is het gebruik van een hypothecaire leningsimulator volledig vrijblijvend. U bent niet verplicht om een lening af te sluiten bij de bank waar u de simulatie heeft uitgevoerd. Dit geeft u de vrijheid om verschillende banken te vergelijken en de beste deal voor uw situatie te vinden.

Kortom, het simuleren van een hypothecaire lening is een slimme stap voor iedereen die op zoek is naar een nieuwe woning. Het biedt inzicht, flexibiliteit, tijdsbesparing en vrijheid in uw zoektocht naar de beste financiële oplossing. Neem dus zeker de tijd om gebruik te maken van deze handige tool en maak uw droomhuis werkelijkheid!

6 Tips voor het Simuleren van een Hypothecaire Lening

- Vergeet niet om de rente op je hypothecaire lening te simuleren voordat je een beslissing neemt.

- Kijk naar verschillende banken en maak een vergelijking van hun tarieven en voorwaarden.

- Neem altijd rekening met de kosten die verbonden zijn aan het afsluiten van een hypothecaire lening, zoals notariskosten en registratierechten.

- Vergelijk verschillende mogelijkheden voor betaling, zoals annuïteit of lineaire aflossing, om de meest gunstige optie te kiezen voor jouw situatie.

- Wees je bewust van eventuele extra kosten zoals risicopremies of verzekering die gekoppeld zijn aan jouw hypothecaire leningsimulatie.

- Vraag advies aan een financieel expert als je twijfelt over welke opties bij jouw persoonlijke situatie passend zijn

Vergeet niet om de rente op je hypothecaire lening te simuleren voordat je een beslissing neemt.

Bij het afsluiten van een hypothecaire lening is het belangrijk om alle aspecten zorgvuldig te overwegen. Eén van de cruciale factoren die je niet over het hoofd mag zien, is de rentevoet. Het bepalen van de juiste rentevoet kan een aanzienlijk verschil maken in je maandelijkse aflossingen en totale kosten op lange termijn.

Daarom is het essentieel om de rente op je hypothecaire lening te simuleren voordat je een definitieve beslissing neemt. Door gebruik te maken van een hypothecaire leningsimulator, kun je eenvoudig verschillende rentevoeten vergelijken en hun impact op je financiën evalueren.

Het simuleren van de rente geeft je inzicht in hoeveel je elke maand zult betalen en hoeveel interest je over de hele looptijd van de lening zult betalen. Hierdoor kun je beter inschatten of deze kosten binnen jouw budget passen en of ze haalbaar zijn op lange termijn.

Bovendien kan het simuleren van de rentevoet helpen bij het identificeren van mogelijke besparingen. Door verschillende banken en kredietverstrekkers te vergelijken, kun je mogelijk lagere rentetarieven vinden die aanzienlijke besparingen opleveren gedurende de looptijd van je lening.

Echter, houd er rekening mee dat een hypothecaire leningsimulatie slechts een indicatie is en dat de uiteindelijke rentevoet kan variëren op basis van je persoonlijke financiële situatie en de voorwaarden van de bank. Het is daarom altijd verstandig om contact op te nemen met meerdere banken en advies in te winnen bij financiële experts voordat je een definitieve beslissing neemt.

Kortom, het simuleren van de rente op je hypothecaire lening is een belangrijke stap die je niet mag vergeten. Het helpt je om een realistisch beeld te krijgen van je financiële verplichtingen en stelt je in staat om verschillende opties te vergelijken. Neem dus de tijd om deze simulatie uit te voeren en maak een weloverwogen beslissing die past bij jouw financiële doelen en mogelijkheden.

Kijk naar verschillende banken en maak een vergelijking van hun tarieven en voorwaarden.

Een hypothecaire lening is een belangrijke financiële beslissing die langdurige gevolgen kan hebben. Daarom is het essentieel om grondig onderzoek te doen voordat u een keuze maakt. Een van de belangrijkste stappen in dit proces is het vergelijken van tarieven en voorwaarden van verschillende banken.

Elke bank hanteert zijn eigen tarieven en voorwaarden voor hypothecaire leningen. Het kan dus lonend zijn om de tijd te nemen en verschillende banken te onderzoeken voordat u een definitieve beslissing neemt. Gelukkig is dit tegenwoordig gemakkelijker dan ooit dankzij het internet.

Door online te zoeken naar hypothecaire leningen kunt u snel toegang krijgen tot informatie over tarieven en voorwaarden van verschillende banken. Veel banken bieden zelfs leningsimulatoren op hun websites, waarmee u direct een idee kunt krijgen van de mogelijke kosten.

Bij het vergelijken van tarieven is het belangrijk om niet alleen naar de rentevoet te kijken, maar ook naar andere kosten zoals dossierkosten, verzekeringen en eventuele vaste kosten. Deze kunnen aanzienlijk variëren tussen banken en kunnen een grote impact hebben op de totale kostprijs van uw lening.

Daarnaast moet u ook rekening houden met de voorwaarden die door elke bank worden gesteld. Sommige banken kunnen bijvoorbeeld flexibele aflossingsopties bieden, terwijl andere striktere regels hanteren. Het is belangrijk om te beoordelen welke voorwaarden het beste passen bij uw financiële situatie en uw toekomstplannen.

Het vergelijken van tarieven en voorwaarden kan u helpen om de beste deal te vinden die past bij uw specifieke behoeften. Het kan u ook helpen om beter te onderhandelen met banken en mogelijk gunstigere voorwaarden te verkrijgen.

Dus voordat u een definitieve beslissing neemt over uw hypothecaire lening, neem de tijd om verschillende banken te onderzoeken en hun tarieven en voorwaarden te vergelijken. Dit zal u helpen om weloverwogen keuzes te maken en de best mogelijke leningoptie te vinden. Onthoud dat het investeren van tijd in onderzoek zich kan vertalen in besparingen op lange termijn.

Neem altijd rekening met de kosten die verbonden zijn aan het afsluiten van een hypothecaire lening, zoals notariskosten en registratierechten.

Bij het afsluiten van een hypothecaire lening is het van groot belang om niet alleen te kijken naar het bedrag dat u kunt lenen en de maandelijkse aflossingen. Het is ook essentieel om rekening te houden met de bijkomende kosten die gepaard gaan met het afsluiten van een hypothecaire lening, zoals notariskosten en registratierechten.

Notariskosten zijn de kosten die u betaalt aan de notaris voor het opstellen van de hypotheekakte en andere juridische documenten. Deze kosten kunnen aanzienlijk zijn en variëren afhankelijk van de waarde van uw woning. Het is daarom verstandig om deze kosten mee te nemen in uw budgetplanning.

Registratierechten zijn belastingen die verschuldigd zijn bij het registreren van uw hypotheekakte bij het bevoegde registratiekantoor. Deze rechten worden berekend op basis van het geleende bedrag en kunnen verschillen per regio. Het is belangrijk om deze kosten in gedachten te houden, omdat ze een aanzienlijke impact kunnen hebben op uw totale financieringskosten.

Om een goed beeld te krijgen van alle bijkomende kosten, is het raadzaam om gebruik te maken van een hypothecaire leningsimulator die ook deze kosten meeneemt in de berekeningen. Op deze manier kunt u een realistisch beeld krijgen van wat u daadwerkelijk zult moeten betalen bij het afsluiten van uw lening.

Het is ook verstandig om advies in te winnen bij een financieel expert of hypotheekadviseur om ervoor te zorgen dat u volledig op de hoogte bent van alle kosten en verplichtingen die gepaard gaan met het afsluiten van een hypothecaire lening. Zij kunnen u helpen om een gedetailleerd overzicht te krijgen van alle kosten en u begeleiden bij het maken van de juiste financiële beslissing.

Kortom, bij het simuleren van een hypothecaire lening is het cruciaal om altijd rekening te houden met de kosten die verbonden zijn aan het afsluiten ervan. Door deze kosten mee te nemen in uw berekeningen en advies in te winnen bij experts, kunt u een weloverwogen beslissing nemen en voorkomen dat u voor verrassingen komt te staan tijdens het proces.

Vergelijk verschillende mogelijkheden voor betaling, zoals annuïteit of lineaire aflossing, om de meest gunstige optie te kiezen voor jouw situatie.

Vergelijk verschillende mogelijkheden voor betaling bij hypothecaire lening simulatie: Kies de meest gunstige optie voor jouw situatie

Bij het simuleren van een hypothecaire lening is het belangrijk om niet alleen naar het leenbedrag en de rentevoet te kijken, maar ook naar de verschillende mogelijkheden voor betaling. Een van de belangrijkste keuzes die je moet maken, is of je wilt aflossen via annuïteit of lineaire aflossing. Het vergelijken van deze opties kan je helpen om de meest gunstige keuze te maken voor jouw financiële situatie.

Bij een annuïteitslening blijven je maandelijkse aflossingen gedurende de hele looptijd van de lening gelijk. Dit betekent dat je aan het begin voornamelijk rente betaalt en geleidelijk aan meer begint af te lossen naarmate de tijd verstrijkt. Deze optie kan handig zijn als je een stabiel inkomen hebt en graag vaste maandelijkse kosten hebt.

Aan de andere kant houdt een lineaire aflossing in dat je elke maand een vast bedrag aflost op het geleende bedrag, waardoor je totale schuld geleidelijk wordt verminderd. Hierdoor dalen je maandelijkse aflossingen na verloop van tijd. Dit kan voordelig zijn als je verwacht dat je inkomsten in de toekomst zullen stijgen of als je liever sneller wilt aflossen.

Het vergelijken van deze twee opties kan helpen om een weloverwogen beslissing te nemen die past bij jouw financiële situatie en doelen. Het kan de moeite waard zijn om de simulatie uit te voeren voor zowel annuïteit als lineaire aflossing, zodat je een duidelijk beeld krijgt van de maandelijkse kosten en het totale bedrag dat je uiteindelijk zult betalen.

Daarnaast is het ook belangrijk om rekening te houden met andere factoren, zoals de looptijd van de lening en eventuele extra kosten. Het vergelijken van verschillende mogelijkheden voor betaling geeft je een vollediger beeld van wat elke optie inhoudt en stelt je in staat om de meest gunstige keuze te maken.

Kortom, bij het simuleren van een hypothecaire lening is het verstandig om niet alleen naar het leenbedrag en de rentevoet te kijken, maar ook naar de verschillende mogelijkheden voor betaling. Door annuïteit en lineaire aflossing te vergelijken, kun je de optie kiezen die het beste past bij jouw financiële situatie en doelen. Neem dus zeker de tijd om deze vergelijking te maken en maak een weloverwogen beslissing voor jouw hypothecaire lening.

Wees je bewust van eventuele extra kosten zoals risicopremies of verzekering die gekoppeld zijn aan jouw hypothecaire leningsimulatie.

Wees je bewust van eventuele extra kosten bij het simuleren van een hypothecaire lening

Bij het simuleren van een hypothecaire lening is het belangrijk om niet alleen te kijken naar het bedrag dat u kunt lenen en de maandelijkse aflossingen. Het is ook essentieel om bewust te zijn van eventuele extra kosten die gekoppeld kunnen zijn aan uw lening.

Een van deze kosten zijn risicopremies. Bij het afsluiten van een hypothecaire lening kan de bank u vragen om een risicopremie te betalen. Deze premie dient als bescherming voor de bank in geval van overlijden of arbeidsongeschiktheid. Het is belangrijk om te weten dat deze premies kunnen verschillen per bank en per individu, afhankelijk van factoren zoals leeftijd, gezondheidstoestand en beroep.

Een andere mogelijke extra kost is een verzekering. Sommige banken vereisen dat u een brandverzekering afsluit op uw nieuwe woning voordat zij de hypothecaire lening goedkeuren. Deze verzekering beschermt zowel u als de bank tegen schade aan het huis door brand, waterschade of andere onvoorziene gebeurtenissen.

Het is dus belangrijk om bij het simuleren van uw hypothecaire lening rekening te houden met deze mogelijke extra kosten. Houd er rekening mee dat ze invloed kunnen hebben op uw totale maandelijkse uitgaven en financiële planning.

Om volledig transparant te zijn, raden we aan om bij elke bank waarbij u een simulatie uitvoert, specifiek te vragen naar eventuele extra kosten zoals risicopremies of verzekeringen. Op deze manier kunt u een realistisch beeld krijgen van de totale kosten van uw hypothecaire lening en kunt u een weloverwogen beslissing nemen.

Het simuleren van een hypothecaire lening is een handige tool om inzicht te krijgen in uw financiële mogelijkheden bij het kopen van een huis. Maar vergeet niet om ook rekening te houden met eventuele extra kosten die gekoppeld kunnen zijn aan uw lening. Wees bewust en informeer uzelf goed, zodat u niet voor verrassingen komt te staan en met vertrouwen de juiste keuze kunt maken.

Vraag advies aan een financieel expert als je twijfelt over welke opties bij jouw persoonlijke situatie passend zijn

Wanneer het gaat om het afsluiten van een hypothecaire lening, is het begrijpelijk dat er twijfels kunnen ontstaan over welke opties het beste bij jouw persoonlijke situatie passen. In deze gevallen is het altijd verstandig om advies in te winnen bij een financieel expert.

Een financieel expert heeft de kennis en ervaring om jou te begeleiden bij het maken van de juiste keuze. Ze kunnen je helpen om inzicht te krijgen in jouw financiële mogelijkheden en om de voor- en nadelen van verschillende leningopties te begrijpen. Ze kunnen ook rekening houden met specifieke aspecten van jouw situatie, zoals inkomen, uitgaven, spaargeld en toekomstplannen.

Door advies in te winnen bij een financieel expert kun je verder gaan dan alleen het gebruik van een hypothecaire leningsimulator. Ze kunnen je helpen om de resultaten van de simulatie te interpreteren en om aanvullende informatie te verstrekken die specifiek relevant is voor jouw situatie.

Bovendien kan een financieel expert je ook wijzen op andere mogelijke financieringsbronnen of subsidieregelingen waarvan je mogelijk kunt profiteren. Ze hebben vaak toegang tot actuele informatie over de markt en kunnen je helpen om weloverwogen beslissingen te nemen.

Het is belangrijk op te merken dat het inschakelen van een financieel expert niet betekent dat je volledig afhankelijk bent van hun advies. Het is nog steeds essentieel dat je zelf goed geïnformeerd bent en begrijpt wat er speelt. Het advies van een expert is bedoeld om je te ondersteunen en te helpen bij het nemen van een weloverwogen beslissing.

Dus, als je twijfelt over welke opties voor een hypothecaire lening het beste bij jouw persoonlijke situatie passen, aarzel dan niet om advies in te winnen bij een financieel expert. Ze kunnen je begeleiden door het proces en ervoor zorgen dat je de juiste keuze maakt die past bij jouw financiële doelen en mogelijkheden.