Hoeveel kan ik lenen voor een huis?

Wanneer u van plan bent om een huis te kopen, is het belangrijk om te weten hoeveel u kunt lenen. Het bedrag dat u kunt lenen voor een huis hangt af van verschillende factoren, zoals uw inkomen, uw uitgaven, eventuele andere leningen en de waarde van het huis dat u wilt kopen.

Om te bepalen hoeveel u kunt lenen voor een huis, zullen banken en andere geldverstrekkers kijken naar uw financiële situatie. Ze zullen onder andere uw inkomen en vaste lasten in kaart brengen om te bepalen hoeveel u maandelijks kunt aflossen.

Een vuistregel die vaak wordt gehanteerd, is dat u maximaal 1/3 van uw netto-inkomen mag besteden aan de maandelijkse aflossing van uw hypotheek. Dit betekent dat als uw netto-inkomen bijvoorbeeld €3000 per maand bedraagt, u maximaal €1000 per maand zou kunnen besteden aan de aflossing van uw hypotheek.

Naast uw inkomen spelen ook andere factoren een rol bij het bepalen van hoeveel u kunt lenen voor een huis. Zo zal de bank ook rekening houden met eventuele andere leningen die u heeft lopen en met de waarde van het huis dat u wilt kopen.

Het is verstandig om goed na te denken over hoeveel u wilt en kunt lenen voor een huis. Zorg ervoor dat de maandelijkse lasten binnen uw budget passen en dat u nog voldoende financiële ruimte overhoudt voor andere uitgaven.

Als u meer wilt weten over hoeveel u kunt lenen voor een huis of als u advies nodig heeft bij het afsluiten van een hypotheek, neem dan contact op met een financieel adviseur of geldverstrekker. Zij kunnen samen met u kijken naar uw specifieke situatie en helpen bij het vinden van de juiste hypotheek.

8 Tips om Verstandig te Lenen voor je Huis: Hoeveel Kan ik Lenen?

- Bereken je maximale lening op basis van je inkomen en vaste kosten.

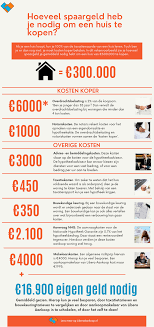

- Hou rekening met extra kosten zoals notariskosten, registratierechten en verzekeringen.

- Vergelijk verschillende kredietverstrekkers om de beste voorwaarden te vinden.

- Zorg voor een goed overzicht van je inkomsten en uitgaven om realistisch te kunnen lenen.

- Denk aan eventuele toekomstige veranderingen in je financiële situatie bij het bepalen van het leenbedrag.

- Kies voor een lening met een vaste rentevoet om verrassingen te vermijden.

- Laat je goed informeren over de looptijd en aflossingsmogelijkheden van de lening.

- Neem de tijd om verschillende scenario’s te bekijken en maak een weloverwogen beslissing.

Bereken je maximale lening op basis van je inkomen en vaste kosten.

Een handige tip bij het bepalen van hoeveel je kunt lenen voor een huis is om je maximale lening te berekenen op basis van je inkomen en vaste kosten. Door een nauwkeurige analyse te maken van je maandelijkse inkomsten en uitgaven, inclusief vaste lasten zoals huur, verzekeringen en andere leningen, krijg je een duidelijk beeld van hoeveel ruimte er is voor een hypotheekaflossing. Op die manier kun je realistisch inschatten welk bedrag haalbaar is en binnen jouw financiële mogelijkheden past. Het is verstandig om hierbij ook rekening te houden met eventuele onvoorziene kosten om zo een weloverwogen beslissing te kunnen nemen bij het afsluiten van een hypotheek.

Hou rekening met extra kosten zoals notariskosten, registratierechten en verzekeringen.

Het is belangrijk om bij het bepalen van hoeveel u kunt lenen voor een huis rekening te houden met extra kosten, zoals notariskosten, registratierechten en verzekeringen. Deze bijkomende kosten kunnen aanzienlijk zijn en dienen te worden meegenomen in uw totale budget voor de aankoop van een huis. Door vooraf rekening te houden met deze extra kosten, voorkomt u financiële verrassingen en kunt u een realistisch beeld krijgen van wat u daadwerkelijk kunt lenen voor uw nieuwe woning.

Vergelijk verschillende kredietverstrekkers om de beste voorwaarden te vinden.

Het is verstandig om verschillende kredietverstrekkers te vergelijken wanneer u wilt bepalen hoeveel u kunt lenen voor een huis. Door verschillende aanbieders te onderzoeken en de voorwaarden van hun leningen te vergelijken, kunt u de beste deal vinden die past bij uw financiële situatie en behoeften. Let hierbij niet alleen op de rentetarieven, maar ook op zaken zoals aflossingsmogelijkheden, looptijd en eventuele bijkomende kosten. Door een grondige vergelijking uit te voeren, kunt u ervoor zorgen dat u de meest gunstige lening afsluit voor de aankoop van uw huis.

Zorg voor een goed overzicht van je inkomsten en uitgaven om realistisch te kunnen lenen.

Zorg voor een goed overzicht van je inkomsten en uitgaven om realistisch te kunnen lenen. Het is essentieel om een duidelijk beeld te hebben van hoeveel geld er maandelijks binnenkomt en hoeveel er wordt uitgegeven. Door een gedetailleerd overzicht te maken, kun je beter inschatten hoeveel je comfortabel kunt lenen voor de aankoop van een huis. Het helpt ook om eventuele financiële risico’s te identificeren en te voorkomen dat je meer leent dan je daadwerkelijk kunt terugbetalen. Een realistisch beeld van je financiële situatie is de sleutel tot het nemen van verantwoorde beslissingen bij het afsluiten van een hypotheek.

Denk aan eventuele toekomstige veranderingen in je financiële situatie bij het bepalen van het leenbedrag.

Bij het bepalen van het leenbedrag voor een huis is het essentieel om ook rekening te houden met eventuele toekomstige veranderingen in je financiële situatie. Denk hierbij aan mogelijke carrièrewijzigingen, gezinsuitbreiding of onvoorziene kosten. Het is verstandig om een buffer in te bouwen en niet het maximale bedrag te lenen dat je op basis van je huidige situatie zou kunnen krijgen. Op die manier ben je beter voorbereid op eventuele financiële uitdagingen die in de toekomst kunnen ontstaan.

Kies voor een lening met een vaste rentevoet om verrassingen te vermijden.

Het is verstandig om te kiezen voor een lening met een vaste rentevoet wanneer u geld leent voor een huis, om verrassingen te vermijden. Met een vaste rentevoet blijft het bedrag dat u maandelijks moet aflossen constant gedurende de looptijd van de lening. Dit geeft u zekerheid en voorkomt dat uw maandelijkse lasten onverwacht stijgen als gevolg van renteschommelingen. Door te kiezen voor een lening met een vaste rentevoet, kunt u beter plannen en weet u precies waar u aan toe bent.

Laat je goed informeren over de looptijd en aflossingsmogelijkheden van de lening.

Het is essentieel om je goed te laten informeren over de looptijd en aflossingsmogelijkheden van de lening wanneer je overweegt een huis te kopen. Door inzicht te hebben in hoelang je aan de lening gebonden bent en welke aflossingsmogelijkheden er zijn, kun je een weloverwogen beslissing nemen die aansluit bij jouw financiële situatie en toekomstplannen. Het is verstandig om advies in te winnen bij financiële experts of geldverstrekkers om een duidelijk beeld te krijgen van de consequenties en mogelijkheden van de lening voor jouw specifieke situatie.

Neem de tijd om verschillende scenario’s te bekijken en maak een weloverwogen beslissing.

Het is essentieel om de tijd te nemen om verschillende scenario’s te bekijken en een weloverwogen beslissing te nemen wanneer u overweegt hoeveel u kunt lenen voor een huis. Door verschillende opties te overwegen en de mogelijke gevolgen van elke keuze te evalueren, kunt u een beter inzicht krijgen in wat financieel haalbaar is voor u op de lange termijn. Het nemen van deze extra stap kan helpen om onnodige financiële druk te voorkomen en ervoor zorgen dat u een hypotheek afsluit die goed past bij uw financiële situatie en doelen.