Onderhandse lening rente berekenen

Als u overweegt om een onderhandse lening af te sluiten, is het belangrijk om te begrijpen hoe de rente wordt berekend. Een onderhandse lening is een lening die wordt verstrekt door een particulier of een niet-bancaire instelling, in plaats van een traditionele bank.

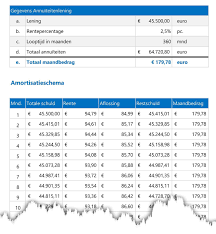

De rente op een onderhandse lening kan op verschillende manieren worden berekend. Een veelgebruikte methode is de lineaire methode, waarbij de rente wordt berekend over het openstaande saldo gedurende de looptijd van de lening.

Om de rente op uw onderhandse lening te berekenen, moet u rekening houden met het afgesproken rentepercentage en de looptijd van de lening. Door deze gegevens in een formule te plaatsen, kunt u het totale bedrag aan rente dat u tijdens de looptijd van de lening zult betalen, berekenen.

Het is belangrijk om duidelijke afspraken te maken over de renteberekening en deze schriftelijk vast te leggen in een leenovereenkomst. Op die manier voorkomt u misverstanden en conflicten in de toekomst.

Als u meer wilt weten over het berekenen van de rente op een onderhandse lening of als u advies nodig heeft over het afsluiten van een dergelijke lening, neem dan contact op met financiële experts die u kunnen begeleiden bij elke stap van het proces.

6 Tips voor het Berekenen van Rente op een Onderhandse Lening

- Bepaal de afgesproken leningstermijn.

- Noteer het geleende bedrag.

- Controleer de overeengekomen rentepercentage.

- Bereken de rente per periode (maand, kwartaal, jaar).

- Voeg de berekende rente toe aan het openstaande bedrag.

- Herhaal dit proces voor elke periode om de totale rentekosten te berekenen.

Bepaal de afgesproken leningstermijn.

Het is essentieel om de afgesproken leningstermijn nauwkeurig te bepalen bij het berekenen van de rente op een onderhandse lening. De leningstermijn beïnvloedt rechtstreeks de totale rentekosten die u zult betalen, aangezien de rente wordt berekend over het openstaande saldo gedurende deze periode. Door duidelijke afspraken te maken over de looptijd van de lening, kunt u een beter inzicht krijgen in hoeveel rente u verschuldigd bent en hoe lang het zal duren om de lening af te lossen. Het is daarom verstandig om zorgvuldig te overwegen welke termijn het meest geschikt is voor uw financiële situatie en doelen.

Noteer het geleende bedrag.

Het is essentieel om het geleende bedrag nauwkeurig te noteren bij het berekenen van de rente voor een onderhandse lening. Door het exacte geleende bedrag te registreren, kunt u de renteberekening correct uitvoeren en een duidelijk overzicht behouden van de financiële verplichtingen die voortvloeien uit de lening. Het bijhouden van deze informatie helpt ook bij het opstellen van een transparante leenovereenkomst en kan eventuele misverstanden in de toekomst voorkomen.

Controleer de overeengekomen rentepercentage.

Het is essentieel om het overeengekomen rentepercentage zorgvuldig te controleren bij het berekenen van de rente op een onderhandse lening. Door ervoor te zorgen dat u het juiste rentepercentage hanteert, voorkomt u onverwachte verrassingen en misverstanden tijdens de looptijd van de lening. Het is verstandig om alle afspraken met betrekking tot de rente schriftelijk vast te leggen in de leenovereenkomst, zodat beide partijen duidelijkheid hebben over de voorwaarden en verplichtingen.

Bereken de rente per periode (maand, kwartaal, jaar).

Een handige tip bij het berekenen van de rente op een onderhandse lening is om de rente per periode te berekenen, zoals per maand, kwartaal of jaar. Door de rente op te splitsen in kleinere periodes, krijgt u een beter inzicht in hoeveel rente u daadwerkelijk betaalt gedurende de looptijd van de lening. Dit kan helpen om uw financiële planning te verfijnen en eventuele verrassingen te voorkomen. Het regelmatig berekenen van de rente per periode stelt u ook in staat om uw aflossingen effectief te plannen en ervoor te zorgen dat u op koers blijft met het terugbetalen van de lening.

Voeg de berekende rente toe aan het openstaande bedrag.

Een belangrijke tip bij het berekenen van de rente op een onderhandse lening is om de berekende rente toe te voegen aan het openstaande bedrag. Door de rente regelmatig toe te voegen aan het oorspronkelijke bedrag, wordt de basis voor de volgende renteberekening verhoogd. Op deze manier wordt het rente-op-rente effect toegepast, wat kan resulteren in een hoger totaalbedrag aan rente dat uiteindelijk betaald moet worden. Het is daarom verstandig om deze methode toe te passen en rekening te houden met de cumulatieve impact van renteberekeningen op uw onderhandse lening.

Herhaal dit proces voor elke periode om de totale rentekosten te berekenen.

Herhaal dit proces voor elke periode om de totale rentekosten te berekenen. Door de renteberekening per periode uit te voeren en deze bij elkaar op te tellen, krijgt u inzicht in de totale rentekosten die u gedurende de looptijd van de onderhandse lening zult betalen. Het regelmatig herhalen van deze berekening helpt u om een duidelijk beeld te krijgen van hoeveel rente u verschuldigd bent en stelt u in staat om uw financiële planning nauwkeurig af te stemmen op uw lening.